金価格の歴史(1970年代)ニクソンショックとオイルショック

金価格の歴史(1970年代)ニクソンショックとオイルショック

最終更新日: 2025-06-05

ページ制作日: 2024-07-05

1970年代は、金価格にとって劇的な変動の時代でした。このコラムでは、「ニクソンショック」と「オイルショック」がどのように金価格に影響を与えたのかを探ります。

1970年以前の背景

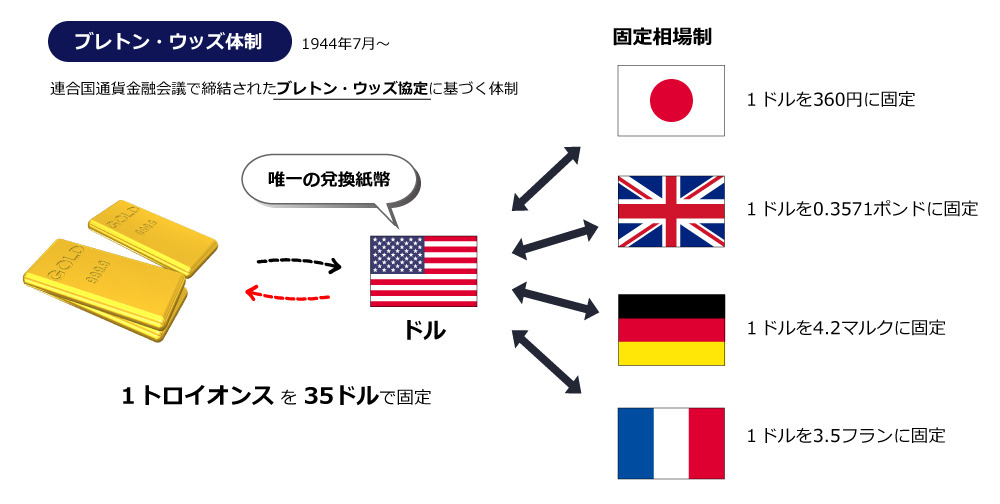

ブレトン・ウッズ体制

ブレトン・ウッズ体制は、第二次世界大戦後の国際金融システムを構築するために、1944年にアメリカ合衆国のニューハンプシャー州ブレトン・ウッズで開催された国際会議によって確立されました。 この会議には44カ国が参加し、世界経済の安定化と成長を目指すための一連の合意が成立しました。

第二次世界大戦の終了に向けて、戦後の国際経済秩序を再構築する必要がありました。大戦中の経済混乱を受けて、各国は貿易と通貨の安定性を求めていました。特に、1929年の大恐慌の経験から、国際的な通貨の安定と協力が必要とされていたからです。

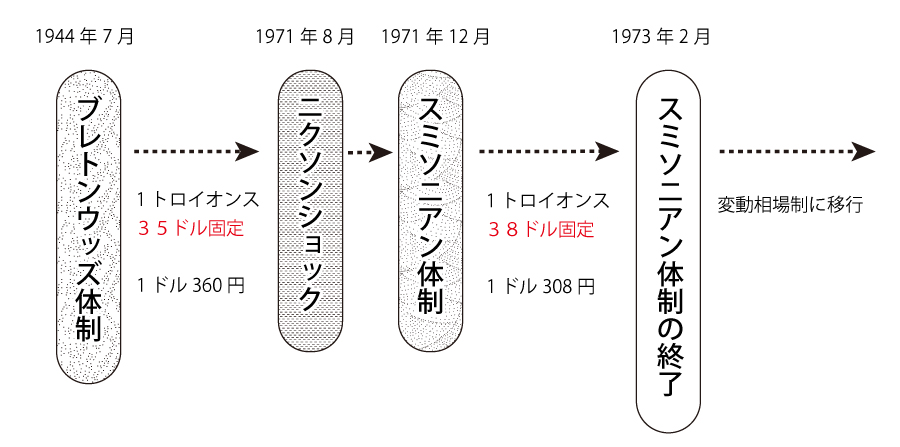

ブレトン・ウッズ体制では、米ドルを資本主義国の基軸通貨とし、「金1オンス=35ドル」と定めました。この体制では、米ドルと金との兌換が保証され、各国は自国通貨を米ドルに対して固定する「金ドル本位制」を採用しました。

ブレトンウッズ体制のメリット

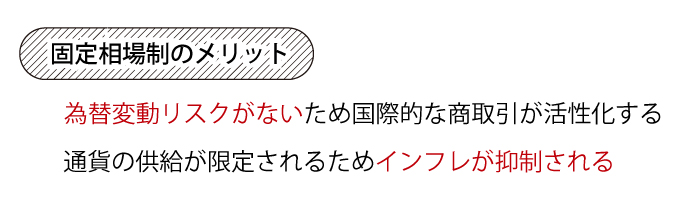

まず、この体制は為替レートの安定性をもたらしました。各国通貨が米ドルに対して固定されたレートを維持し、その米ドルが金と交換可能であったため、為替市場の混乱が抑えられました。固定為替相場制により、貿易や投資に伴う為替リスクが減少し、国際経済の安定に寄与しました。この安定性は、国際貿易の促進に直結しました。企業や投資家は、為替レートの大幅な変動を心配することなく取引を行うことができたため、国際的な商取引が活発化し、経済成長が加速しました。

さらに、ブレトン・ウッズ体制のドル金本位制は、インフレの抑制にも効果を発揮しました。金とドルの交換性が保証されていたため、通貨供給の過剰な拡大が抑えられ、各国はインフレをコントロールしやすくなりました。これにより、経済の安定が保たれ、長期的な成長が期待できる環境が整いました。

この体制の重要な柱として、国際通貨基金(IMF)の役割も挙げられます。IMFは、為替レートの安定を支援するために短期的な融資を提供し、各国が固定為替レートを維持するのを助けました。これにより、為替市場の混乱を防ぎ、経済危機が拡大するのを防ぐ役割を果たしました。

ブレトン・ウッズ体制は、戦後の国際経済の復興においても重要な役割を果たしました。第二次世界大戦後、各国は戦争の影響から立ち直り、経済を再建する必要がありました。固定為替相場制とIMFの支援により、安定した経済環境が提供され、各国は着実に復興と成長を遂げることができました。

ブレトンウッズ体制の下では、金価格は「1トロイオンス=35ドル」と決められていた。

ブレトンウッズ体制の崩壊(1971年~)

ブレトンウッズ体制の崩壊の背景と要因- アメリカの経常赤字と財政赤字 1960年代後半、アメリカはベトナム戦争の軍事費や「偉大な社会」政策による大規模な社会福祉支出のため、経常赤字と財政赤字が急速に拡大しました。この結果、アメリカ国内のインフレが進行し、ドルの信頼性が低下しました。

- 金準備の減少 アメリカの金準備は限られていましたが、世界中でドルが大量に保有されるようになりました。各国がドルを金に交換する動きを見せたため、アメリカの金準備は急速に減少しました。これにより、ドルと金の交換性が維持できなくなるリスクが高まりました。

- 西ドイツ・日本の復興 西ドイツと日本の急速な経済成長と輸出拡大は、アメリカの経済構造に大きな影響を与え、貿易赤字とドルの信頼性低下を招きました。これにより、ドルの金兌換性を維持することが困難となり、最終的にブレトン・ウッズ体制は崩壊しました。

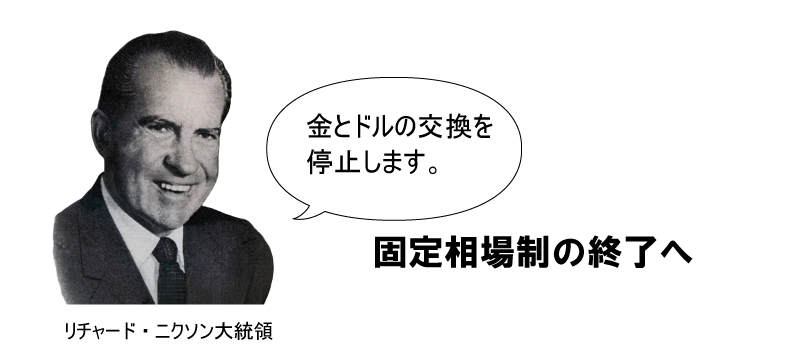

ニクソン・ショック(ドル・ショック)

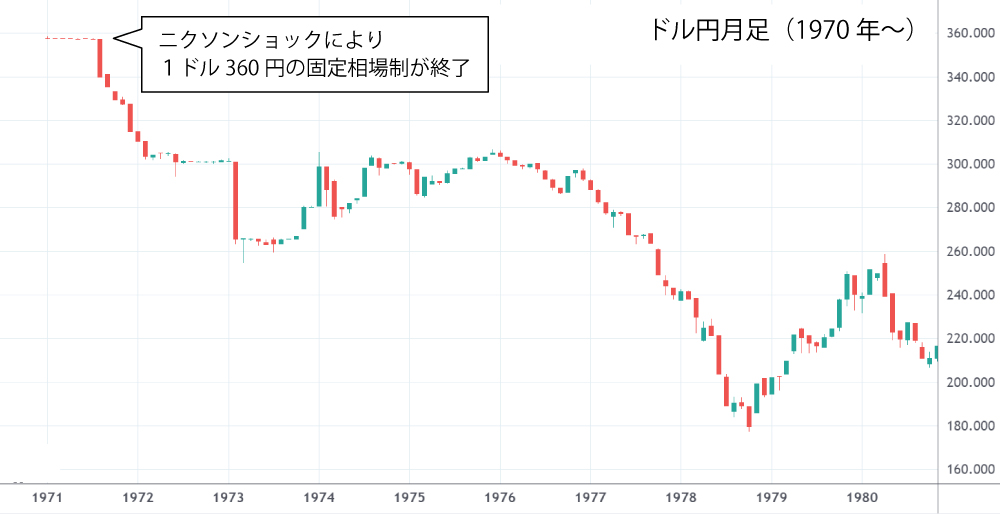

1971年8月15日、アメリカのリチャード・ニクソン大統領はドルと金の交換を一時停止することを発表しました。この「ニクソン・ショック」により、ドルの金兌換性が失われ、ブレトン・ウッズ体制は事実上崩壊しました。

その後、1973年には主要通貨が市場の需給に基づいて自由に変動する変動相場制に移行しました。この変化により、為替レート及び金価格は市場の力によって決定されるようになりました。

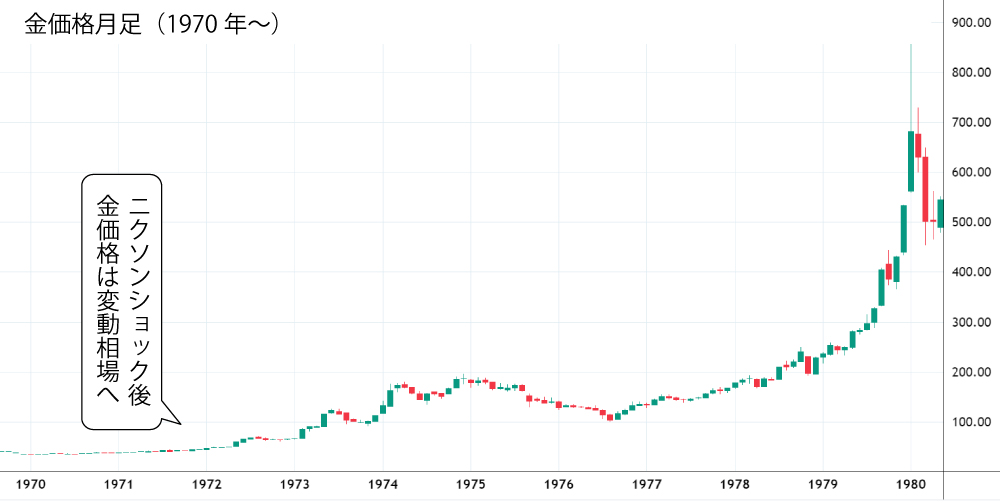

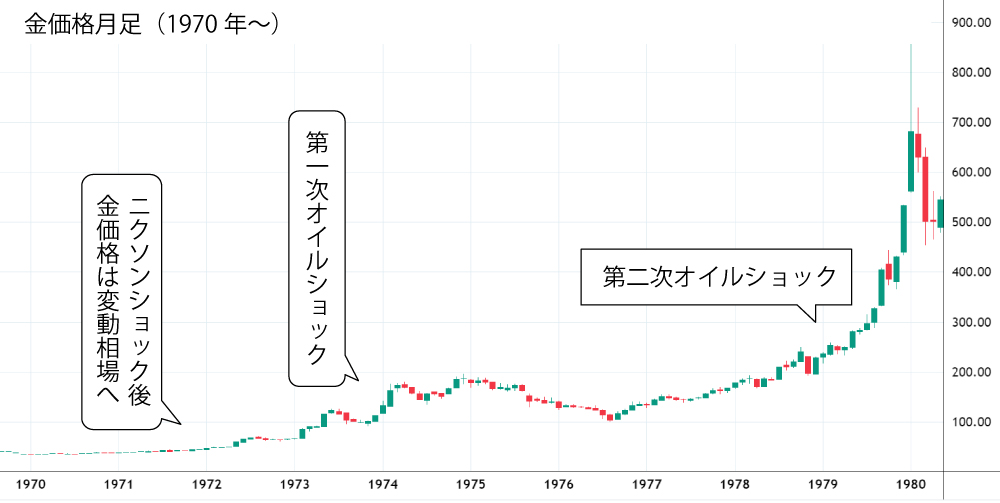

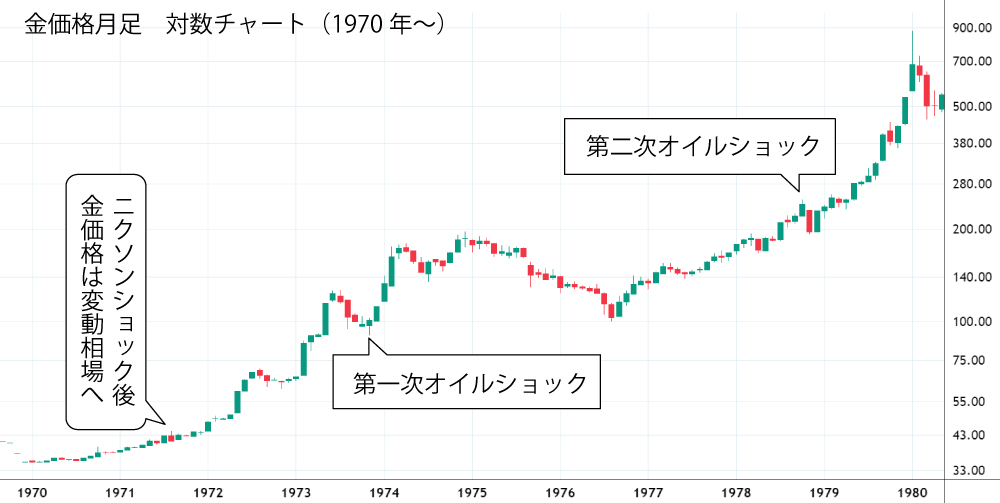

ニクソン・ショックの直後、金の市場価格は急上昇しました。固定相場制が終了し、金価格は市場の需給に基づいて決定されるようになったため、投資家は金を安全資産と見なし、金の需要が急増しました。

ニクソン・ショックは、金価格の自由変動をもたらし、固定相場制から変動相場制への移行を促しました。これにより、金は再び安全資産としての重要性を増し、1970年代を通じてその価格は大幅に上昇しました。

この期間の金価格の変動は、世界経済の不確実性と通貨システムの変革を反映したものと言えます。

ニクソンショック後、金価格は変動相場へと移行することになります。

スミソニアン体制は、1971年のニクソン・ショック後に成立した国際通貨制度で、ドルと金の交換を停止した後に新たな固定為替相場制を試みたものです。

1971年12月、ワシントンD.C.のスミソニアン博物館で開かれた会議で合意され、ドルの価値を金1オンス=38ドルに引き下げ、主要通貨の再評価を行いました。円は1ドル=308円に設定されましたが、この体制も長続きせず、1973年には主要通貨は再び変動相場制に移行しました。

オイルショック(1973年~)

オイルショックは、1970年代に世界経済に大きな影響を与えた石油供給の急激な減少と石油価格の急騰を指します。特に、1973年の第一次オイルショックと1979年の第二次オイルショックが有名です。

第一次オイルショック

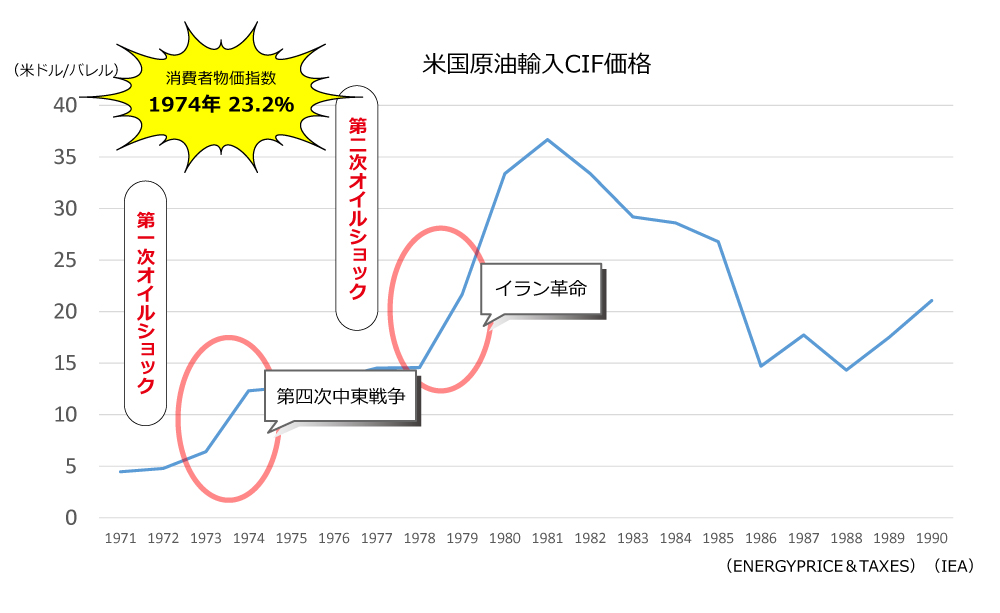

第一次オイルショックは、1973年10月に勃発した第四次中東戦争(ヨム・キプール戦争)を契機に発生しました。

この戦争は、イスラエルとエジプト・シリア連合軍の間で行われました。戦争が始まると、アラブ石油輸出国機構(OAPEC)は、イスラエルを支援する西側諸国に対して石油禁輸措置を取ることを決定しました。

※アラブ石油輸出国機構(OAPEC)と石油輸出国機構(OPEC)は別組織

経済的影響

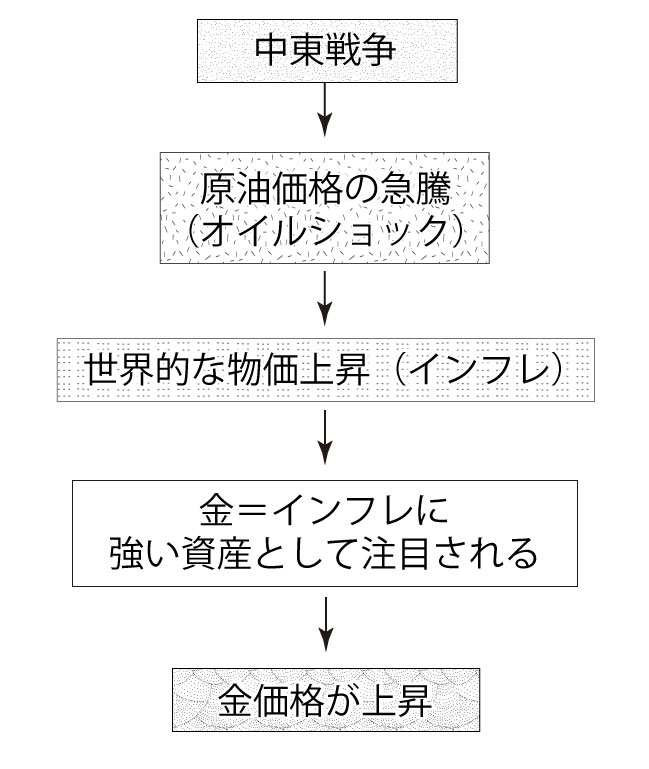

- 石油価格の急騰 石油価格は1973年10月から1974年3月にかけて、1バレル約3ドルから約12ドルに急上昇しました。これは約4倍の価格上昇であり、世界経済に大きな衝撃を与えました。

- インフレーションの進行 エネルギーコストの急増は、さまざまな産業に影響を与えました。生産コストの上昇が消費者価格に転嫁され、インフレーションが進行しました。多くの先進国で二桁のインフレ率が記録されました。

- 経済成長の停滞 高インフレとエネルギーコストの上昇により、経済成長が停滞しました。多くの国で「スタグフレーション」(経済成長の停滞とインフレの同時進行)が発生し、失業率も上昇しました。

第一次オイルショックの際、日本ではトイレットペーパーの買いだめが一種の社会現象となりました。この現象は、石油価格の急騰によるインフレ懸念と供給不安が引き金となりました。多くの人々が、日常必需品の価格がさらに上昇し、品薄になることを恐れ、トイレットペーパーを含む生活必需品を買いだめするようになりました。

メディアの報道もこの状況を煽りました。当時の報道は、石油価格の上昇があらゆる製品に影響を及ぼし、特に紙製品の供給に大きな打撃を与える可能性があると伝えました。このような報道により、消費者の不安が増幅されました。

結果として、スーパーやドラッグストアではトイレットペーパーの棚が空っぽになる光景が見られました。多くの人々が長い列を作り、トイレットペーパーを求めて店舗を訪れる様子は、日本全国で広がり、混乱を引き起こしました。トイレットペーパーの買いだめは、経済的な混乱がどのようにして日常生活に具体的な影響を及ぼすかを象徴する出来事となりました。

第二次オイルショック

1979年1月、イランで親米政権であったパフラヴィー朝(第2代皇帝モハンマド・レザー・シャー)が崩壊し、イラン革命が成功しました。イスラム教シーア派の指導者アーヤトッラー・ルーホッラー・ホメイニーが指導するイスラム共和制が樹立されました。

経済的背景

イラン経済は石油収入に大きく依存しており、石油価格の変動に左右されていました。パフラヴィー朝イランの第2代皇帝モハンマド・レザー・シャーの下で進められた近代化と工業化政策は、一部の富裕層には恩恵をもたらしましたが、農村部や都市の貧困層にはほとんど行き渡りませんでした。その結果、経済的不平等と貧富の格差が拡大しました。

1970年代後半には、石油価格の高騰に伴ってインフレーションが進行し、生活費が急増しました。これにより、多くの国民が経済的に困難な状況に陥りました。また、工業化政策が進む一方で、失業率も上昇し、多くの若者が職を求めて都市に流入しました。このような経済的な問題が、国民の不満を一層高めました。

外交的背景

シャーは親米政策を推進し、アメリカと緊密な関係を築いていました。これに対して、一部のイラン人はアメリカの影響力が強すぎると感じ、反米感情が高まりました。特に、1953年のクーデターによるアメリカの介入は、イランの主権を侵害するものと受け取られました。

また、イランの地政学的位置は、冷戦期において戦略的に重要でした。シャーの政権がアメリカと密接な関係を持つ一方で、ソ連や他の地域の勢力との緊張もありました。このような地政学的な背景も、イラン革命の要因の一つとなりました。

宗教的背景

イランはイスラム教シーア派の国であり、宗教指導者たちは伝統的に大きな影響力を持っていました。シャーの世俗化政策や西洋化政策に対して、宗教指導者たちは強く反発しました。彼らは、シャーの政策がイスラムの価値観を侵害し、国民の宗教的なアイデンティティを脅かすと感じていました。

アーヤトッラー・ルーホッラー・ホメイニーは、シャーの政策に対する強い反対者として、亡命先から反政府運動を指導しました。彼の宗教的な権威とカリスマ性は、多くのイラン人に支持され、反政府運動の象徴となりました。ホメイニーは、イスラム教の教義を基盤とした新たな政治体制を提唱し、多くの国民に希望を与えました。

革命後、アメリカとの関係は急速に悪化しました。特に、アメリカが長年支援していたシャーがイランを脱出した後、アメリカは彼を受け入れました。この出来事は、イラン国内で非常に大きな反発を招きました。

その結果、1979年11月4日にテヘランのアメリカ大使館がイランの学生たちによって占拠され、52人のアメリカ人が人質に取られるという事件が発生しました。この事件は「イランアメリカ大使館人質事件」として知られ、444日間続きました。

この人質危機により、イランとアメリカの敵対関係は一層深刻化しました。アメリカはイランに対して経済制裁を実施し、外交関係を断絶しました。一方、イランは反米的な姿勢を強化し、アメリカを「大悪魔」と呼び、イスラム革命の一環として反米政策を推進しました。

米国とイランの関係は、現在でも緊張が続いています。

イラン革命は、国内の石油生産と輸出に深刻な影響を与えました。革命に伴う混乱と労働争議により、イランの原油生産量は急減し、その結果、原油輸出量も大幅に減少しました。この供給減少は国際石油市場に大きな衝撃を与え、原油価格の急騰と第二次オイルショックを引き起こしました。これにより、世界経済は大きな影響を受け、多くの国々がエネルギー政策の見直しを進めることとなりました。

対数チャートについてはこちらをご覧ください。

対数チャートについてはこちらをご覧ください。

1970年代は金価格に大きな変動が見られた時代であり、特にニクソンショックとオイルショックがその動きに重要な役割を果たしました。1971年、リチャード・ニクソン大統領はドルと金の交換停止を宣言しました。

この「ニクソンショック」により、金本位制が終焉を迎え、ドルの価値は市場の需給バランスに依存するようになりました。

続いて、1973年のオイルショックが世界経済を揺るがしました。中東戦争に伴うアラブ石油輸出国機構(OAPEC)の原油価格引き上げが原因で、原油価格は急騰し、世界的なインフレーションが進行しました。

エネルギーコストの上昇により、経済的不確実性が高まりました。この不安定な状況に対する保険として、投資家たちは再び金を求めるようになりました。金はインフレに対するヘッジ手段と見なされ、価格はさらに上昇しました。

1970年代を通じて、金価格は急激に上昇しました。1971年に1オンスあたり約35ドルだった金価格は、1980年には約800ドルに達しました。

この急激な上昇は、経済的不安定性やインフレ懸念に対する反応であり、金が依然として価値の保存手段としての役割を果たしていることを示しました。

総じて、1970年代の金価格の動きは、国際通貨制度の変革やエネルギー危機などのマクロ経済的要因に強く影響されました。これらの出来事は、金が世界経済における不確実性やインフレーションに対する主要な防衛手段としての地位を再確認する契機となりました。

(1980年代)アフガン侵攻とプラザ合意に続く※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。