金価格の歴史(2010年代後半)テーパータントラムと米中貿易摩擦

金価格の歴史(2010年代後半)テーパータントラムと米中貿易摩擦

最終更新日: 2025-06-05

ページ制作日: 2024-07-30

2010年代後半は、リーマンショックから景気が回復し、金融緩和から引き締めに移行した期間です。金融引き締めの際の金価格の動向について詳しく説明します。

米国の量的緩和

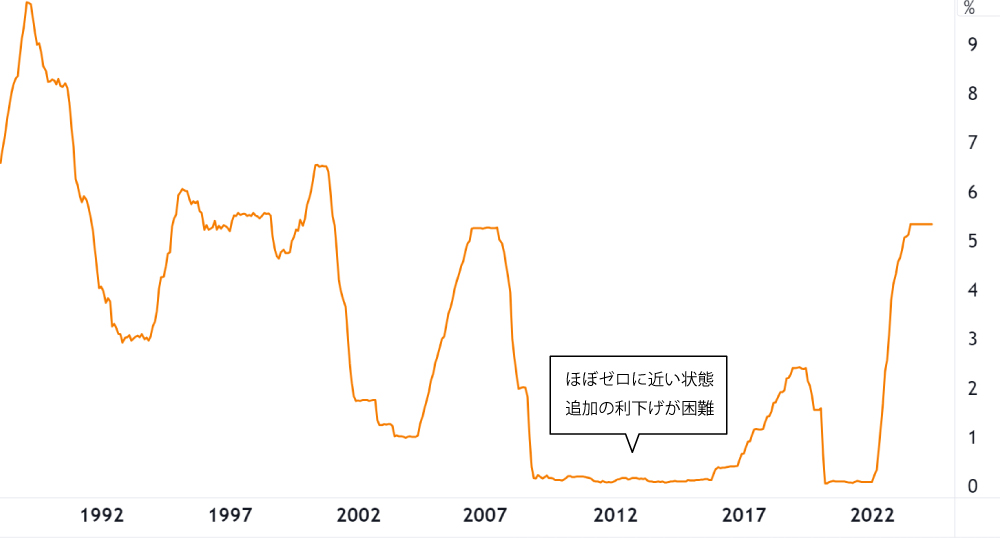

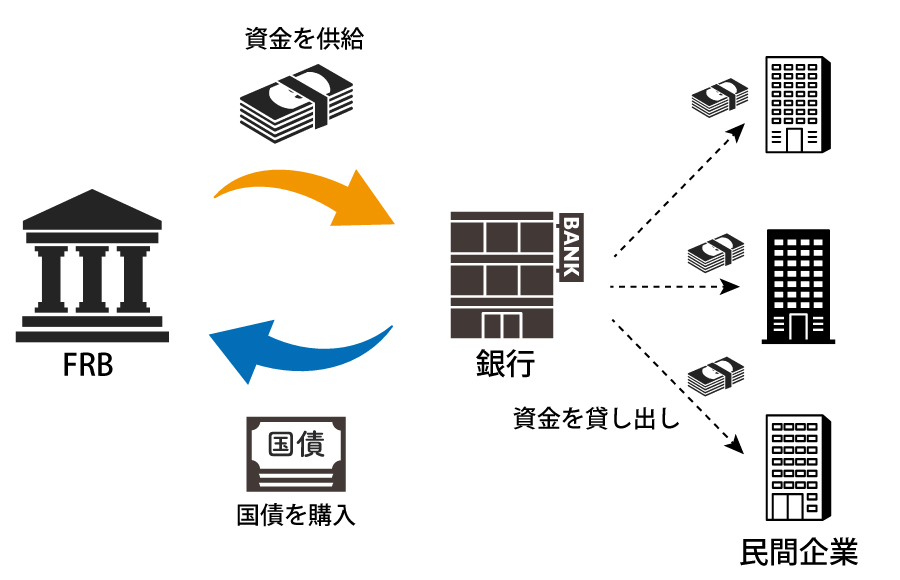

非伝統的金融政策リーマンショック後、FRBは政策金利をゼロ近くまで引き下げたため、追加の利下げによる経済刺激の余地がなくなりました。 経済回復が予想以上に遅れ、失業率が高止まりし、経済成長が鈍化したため、従来の金利操作だけでは不十分であり、より直接的な手段が求められました。 このため、FRBは非伝統的な手法である「量的緩和(QE)」を導入し、経済を刺激する必要がありました。

FFレート

量的緩和の目的

リーマンショックの金融危機に対応するために実施された量的緩和(QE1)ですが、その後も景気回復が依然として弱かったためQE2およびQE3が続けられました。 これにより、FRBは流動性を供給し、長期金利を低下させることで、経済の安定と成長を促進しようとしました。

量的緩和のイメージ

量的緩和の効果

- 長期金利の低下 量的緩和の主要な目的の一つは、長期金利を低下させることでした。FRBが大量の国債を購入することで、国債の価格が上昇し、その利回り(長期金利)が低下しました。 長期金利の低下は、住宅ローンや企業の借入コストを引き下げ、住宅市場や企業投資の促進に寄与しました。

- 株式市場の上昇 量的緩和は資産価格の上昇を通じて消費と投資を促進することを目指していました。 金融市場における流動性の増加は、株式市場にポジティブな影響を与えました。投資家は国債から株式などのリスク資産に資金を移動させ、株価が上昇しました。

- インフレ期待の上昇 量的緩和は、デフレリスクを回避し、適度なインフレを促進することを目指していました。 量的緩和はインフレ期待を上昇させ、企業や消費者の支出行動に影響を与えました。適度なインフレは、経済成長を支えるために必要とされました。

バーナンキショック(テーパー・タントラム)

2013年5月22日、当時のFRB議長ベン・バーナンキ氏は、事前に公表した声明文で「QE(量的緩和)の縮小は時期尚早」と述べ、市場はこれに安堵して株価が上昇していました。

しかし、その後の議員との質疑応答で状況は一変します。バーナンキ氏は、「経済状況によっては、次回または次々回の米連邦公開市場委員会(FOMC)で資産購入の縮小がありうる」と発言しました。

「超ハト派」とされるバーナンキ氏が具体的にQE縮小について言及したことで、投資家たちは驚きました。

声明文で「QE継続」と信じていた投資家には予想外の変化であり、この発言を受けて株価はリーマンショック以来の急落となりました。この出来事は「バーナンキショック」または「テーパー・タントラム」として知られています。

テーパー・タントラムは、「テーパー(Taper)」と「タントラム(Tantrum)」を組み合わせた造語です。

- 「テーパー(Taper)」 「縮小」や「減少」を意味します。具体的には、中央銀行が量的緩和(QE)などの金融緩和政策を段階的に縮小することを指します。

- 「タントラム(Tantrum)」 子供が不満や苛立ちで起こす「癇癪(かんしゃく)」や「わがまま」の意味です。投資家が金融市場で示す不安や反発の様子を指します。

FRBの金融政策

QE1:2008年11月~2010年6月

QE2:2010年11月~2011年6月

QE3:2012年9月~2014年10月

市場の反応

- 金利の急上昇 バーナンキの発言後、米国の長期金利が急上昇しました。特に、10年国債の利回りが急激に上昇し、債券価格が下落しました。

- 株式市場の反応 株式市場も混乱し、主要株価指数が急落しました。投資家がリスク資産を売却し、市場全体のボラティリティが高まりました。

- 新興国への影響 金利の上昇とドル高が新興国市場にも波及しました。新興国の通貨が下落し、資本流出や金融不安が広がる事態となりました。

この急激な変動が「テーパー・タントラム」と呼ばれる現象です。

量的緩和(QE)は金融危機後の経済回復を支えるための重要な手段として、長期間にわたり市場に流動性を供給していました。 市場はこの流動性に大きく依存していたため、その縮小が示唆されると、縮小による影響が懸念されました。

バーナンキ議長には、「ヘリコプター・ベン(Helicopter Ben)」というニックネームがありました。

これは、デフレ(物価の下落)や経済不況に対処するためには、中央銀行が「ヘリコプターでお金を撒く」ように大量のマネーサプライを供給すべきだという

フリードマンの有名な「ヘリコプター・マネー」の概念をバーナンキ議長が支持していたからです。

バーナンキ発言は市場に対して適切な準備をさせるためのものでしたが、バーナンキに対する市場のイメージがハト派すぎたために予期せぬ衝撃を与えることになりました。

テーパータントラムの金価格への影響

テーパー・タントラムが発生した2013年5月、FRBが量的緩和(QE)の縮小を示唆したことにより、金価格は急落しました。 この発言を受け、投資家は米国の金利上昇を予想し、安全資産としての金の需要が減少しました。金利が上昇すると、金は利息を生まない資産であるため、その魅力が相対的に低下します。

量的緩和の終了と金利の上昇は、金価格に対していくつかの重要な影響を与えます。

- 金利の上昇 金利が上昇すると、利子を生まない資産である金の魅力が相対的に低下します。投資家は金の保有から得られる収益がないため、利回りのある債券やその他の金利が付く資産への投資を選好する傾向が強まります。これにより、金の需要が減少し、金価格が下落する可能性があります。

- ドルの強化 量的緩和の終了と金利の上昇は、一般的に米ドルを強化します。高金利の環境下では、投資家はより高いリターンを求めて米ドル建ての資産を購入するため、ドルの価値が上昇します。金は通常ドル建てで取引されるため、ドル高になると金価格は下落する傾向があります。ドルが強くなると、他の通貨を持つ投資家にとって金が高価になり、需要が減少します。

- インフレ期待の変化 量的緩和は通常、インフレ期待を高める効果があります。量的緩和の終了と金利の上昇は、インフレの抑制を目的としているため、インフレ期待が低下する可能性があります。金はインフレヘッジとしての役割を果たすため、インフレ期待が低下すると金の需要が減少し、価格が下落することが考えられます。

米中貿易摩擦

- 中国の経済成長 2000年代初頭、中国はWTO(世界貿易機関)に加盟し、急速な経済成長を遂げました。その結果、アメリカと中国の貿易量は大幅に増加しましたが、アメリカは中国からの輸入超過と不均衡な貿易関係に対して懸念を抱くようになりました。

- トランプ政権の登場(2016年)

- 貿易戦争の始まり(2018年) 2018年3月、トランプ政権は中国からの輸入品に対して鋼鉄やアルミニウムに関する関税を引き上げると発表しました。これに対抗して、中国もアメリカからの輸入品に対して報復関税を導入しました。これが「貿易戦争」の始まりとなりました。

2016年のアメリカ大統領選挙でドナルド・トランプが勝利すると、彼は中国に対して強硬な立場を取ることを約束しました。彼は中国の貿易政策を「不公正」と批判し、アメリカの製造業を保護するために対中貿易赤字を減少させることを目指しました。

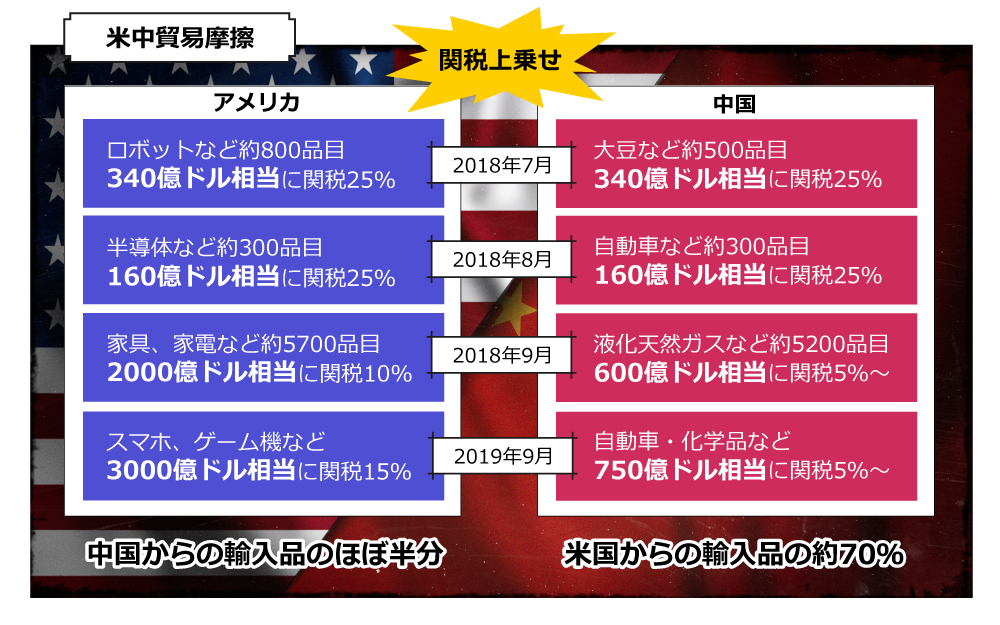

2018年7月:第1弾関税

アメリカ: 340億ドル相当の中国製品に25%の関税を課す。主に工業機械、電子機器、車両部品など。

中国: 同等の340億ドル相当のアメリカ製品に報復関税を課す。主に大豆、車、海産物など。

2018年8月:第2弾関税

アメリカ: 160億ドル相当の中国製品に追加で25%の関税を課す。

中国: 同等の160億ドル相当のアメリカ製品に報復関税を課す。

2018年9月:第3弾関税

アメリカ: 2000億ドル相当の中国製品に10%の関税を課すと発表。

中国: 600億ドル相当のアメリカ製品に5%から10%の関税を課す。

2019年9月:追加関税

アメリカ: 3000億ドル相当の中国製品に10%の追加関税を発表。

中国: 750億ドル相当のアメリカ製品に報復関税を発表。また、9月と12月に分けて段階的に関税を実施。

米中貿易摩擦は、両国が互いに数千億ドル相当の製品に関税を課し合うことでエスカレートしました。 これにより、グローバルなサプライチェーンが影響を受け、世界経済全体に不確実性が生じました。 また、関税の引き上げと報復関税の応酬は、両国の企業や消費者にコスト上昇という形で影響を与えました。

米中貿易摩擦の金価格への影響

不確実性の増大

貿易摩擦により、世界経済の先行きに対する不確実性が増加しました。投資家は不確実な経済状況に対するリスクヘッジ手段として金を安全資産とみなし、金の需要が増加しました。これにより金価格が上昇しました。

FRBの利下げ

貿易摩擦に伴う経済の不安定さが、消費者の信頼感にも影響を与えました。消費者は将来の不安から消費を抑える傾向にあり、経済活動の全体的な鈍化を招きました。

そのために2019年7月、FRBは10年ぶりに政策金利を0.25%引き下げました。これは、米中貿易摩擦による経済の不確実性と世界経済の成長鈍化を受けたものでした。

トランプ大統領はFRBに対して公然と利下げを要求し、圧力をかけましたが、FRBは独立した立場から経済指標に基づいて利下げを決定したと主張しています。 経済成長の鈍化や貿易戦争の影響など、複数の要因が利下げの背景にあり、政治的な圧力もその一因であった可能性はありますが、最終的な決定は経済状況に基づいて行われたものとされています。

※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。