金価格の歴史(2000年代)金ETFと新興国の経済発展

金価格の歴史(2000年代)金ETFと新興国の経済発展

最終更新日: 2025-06-05

ページ制作日: 2024-07-19

2000年代の金市場は大きく変化しました。ETFの普及により金への投資が容易になり、新興国の経済発展が需要を強力に押し上げた結果、金価格は大幅に上昇し、金は再び重要な投資対象として認識されるようになりました。

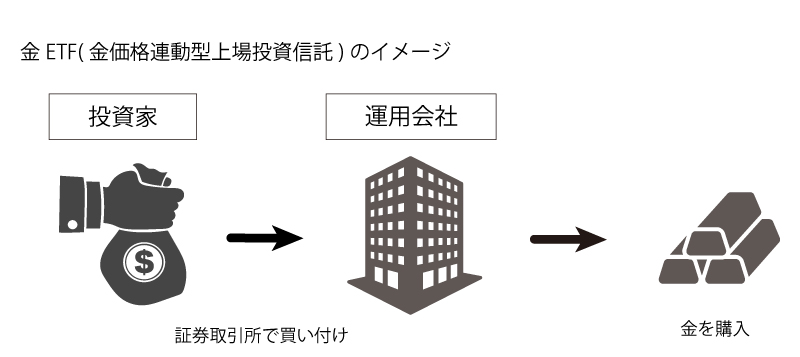

金ETF(金価格連動型上場投資信託)の登場

物理的な金の購入、保管、保険には手間とコストがかかります。これが一般投資家にとって大きな障害となっていました。金ETF(金価格連動型上場投資信託)は、これらの問題を解決し、金への投資を簡便にする手段として登場しました。

金ETF(金価格連動型上場投資信託)の仕組み

-

基本構造

- 運用会社(発行者) 金ETFは、特定の運用会社(例えば、SPDR Gold Sharesの運用会社はState Street Global Advisors)によって管理されています。運用会社は、ETFを発行し、投資家から集めた資金を使って実物の金を購入します。

- 信託 金ETFは信託に基づいて運用されます。信託は、ETFの裏付けとなる金を保管し、ETFの資産の安全性を確保します。信託銀行は、物理的な金を保管し、定期的にその保有量を報告します。

- 購入・売却 投資家は、株式と同様に証券取引所で金ETFを売買できます。これにより、金を直接購入することなく、金への投資が可能です。金ETFの価格は、金のスポット価格に連動して変動します。

- コスト 金ETFには、管理費用や信託報酬などの運用コストがかかります。これらのコストは、ETFの年間経費率として表示され、ETFの価値に影響を与えます。

- 保有のメリット 金ETFを保有することで、物理的な金の保管や保険、取引コストを回避できるため、投資が簡便で低コストになります。また、流動性が高く、必要なときにすぐに売却できる点も大きなメリットです。

- 金の保管場所 金ETFの裏付けとなる金は、ロンドン、ニューヨーク、チューリッヒなどの主要な貴金属保管施設に保管されます。これらの施設は高いセキュリティ基準を持ち、安全に金を保管します。

- 監査と透明性 金ETFの保有量や保管場所は定期的に監査され、透明性が確保されています。運用会社は、保有する金の詳細な報告を公開し、投資家は保有するETFが実際に金で裏付けされていることを確認できます。

投資家の視点

金の保管と管理

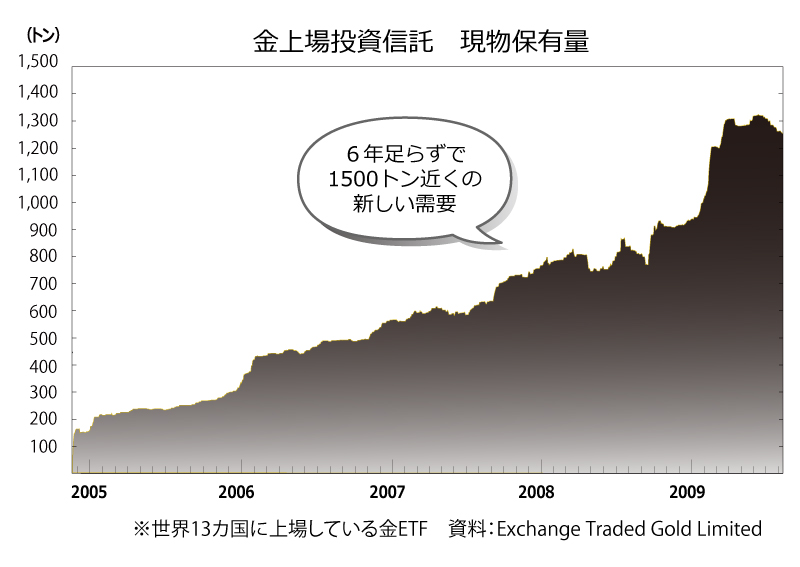

金ETFの現物保管量

| GBS | Lyxor GBS | NEW GOLD | GLD | IAU | |

|---|---|---|---|---|---|

| 2003/03/31 | 0.03 | 0.00 | 0.00 | 0.00 | 0.00 |

| 2003/12/09 | 8.11 | 10.11 | 0.00 | 0.00 | 0.00 |

| 2004/11/18 | 7.45 | 46.07 | 2.75 | 8.09 | 0.00 |

| 2005/12/30 | 8.41 | 63.02 | 7.69 | 263.28 | 22.16 |

| 2006/12/29 | 10.53 | 85.42 | 10.25 | 453.24 | 44.46 |

| 2007/12/31 | 16.38 | 97.49 | 23.72 | 627.88 | 55.20 |

| 2008/12/31 | 11.51 | 116.33 | 26.93 | 780.23 | 66.77 |

| 2009/12/31 | 15.13 | 124.13 | 53.02 | 1133.62 | 79.33 |

2003年3月にオーストラリア証券取引所に世界初の金ETFであるGBS(Gold Bullion Securities)が上場されました。

2004年にはニューヨーク証券取引所、2007年には大阪取引所に日本初の金ETFが上場されます。

金ETFは登場から6年足らずで1500トンの新規の金需要を生み出しました。

金ETFの影響

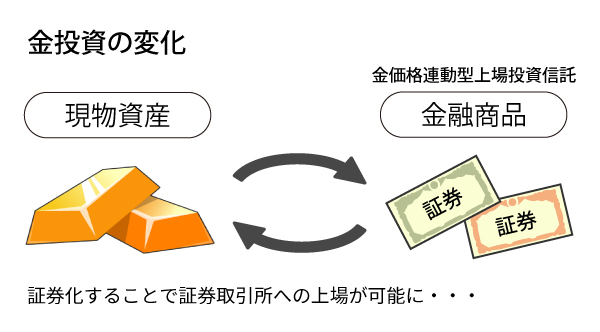

金ETFの登場は、金をコモディティ投資から金融商品の一つへと大きく変化させました。多くの投資家にとって金への投資をより簡便にし、特に「機関投資家」や「公的基金」にとっては、ポートフォリオの多様化やリスクヘッジの手段として有用となりました。

金ETFの登場により、CalPERS(カルパース:カリフォルニア州公務員退職制度で世界最大の公的年金基金の一つ)などの公的基金が金での運用を開始する道が開かれました。 金ETFは、流動性の高さ、保管・管理の簡便さ、分散投資の効果など、多くのメリットを提供し、これらの基金の投資戦略において重要な役割を果たしています。

金ETFの登場は、金投資の歴史において画期的な変化をもたらしました。

これまで、金投資は主に現物資産としてのコモディティ投資とされていましたが、金ETFという金融商品の導入により、その性質が大きく変わりました。

金ETFは、投資家が金の現物を保有することなく、証券取引所を通じて金に投資することを可能にしました。この新たな投資手段は、金の保管や管理に伴うコストやリスクを回避できる点で非常に魅力的でした。

金ETFの登場は、特に機関投資家や公的基金にとって、金へのアクセスを容易にし、金をポートフォリオに組み込む動きを促進しました。

例えば、CalPERSなどの公的基金は、リスク分散やインフレヘッジの一環として金ETFを利用することで、金市場への参入を果たしました。これにより、金市場には新たな資金が流入し、金価格にも大きな影響を与えることとなりました。

また、金ETFの導入は、個人投資家にも大きな利便性を提供しました。これまで、金投資は富裕層や専門的な投資家に限られていましたが、金ETFの登場により、多くの個人投資家が手軽に金に投資できるようになりました。

この広範な投資家層の参加は、金市場の流動性を向上させ、市場全体の効率性を高めました。

新興国の経済発展

2000年代の経済発展は、グローバルな視点から見ると、非常にダイナミックで多様な状況でした。この時期、特に新興国が目覚ましい成長を遂げ、世界経済の構造に大きな変化をもたらしました。

グローバルな経済成長2000年代は、全体として世界経済が堅調に成長した時期でした。先進国ではテクノロジーと金融サービスが成長の主導役を果たし、新興国では製造業や資源開発が経済発展のエンジンとなりました。 情報技術の進展とインターネットの普及により、グローバルな経済活動が一層促進され、国境を越えた貿易と投資が活発化しました。

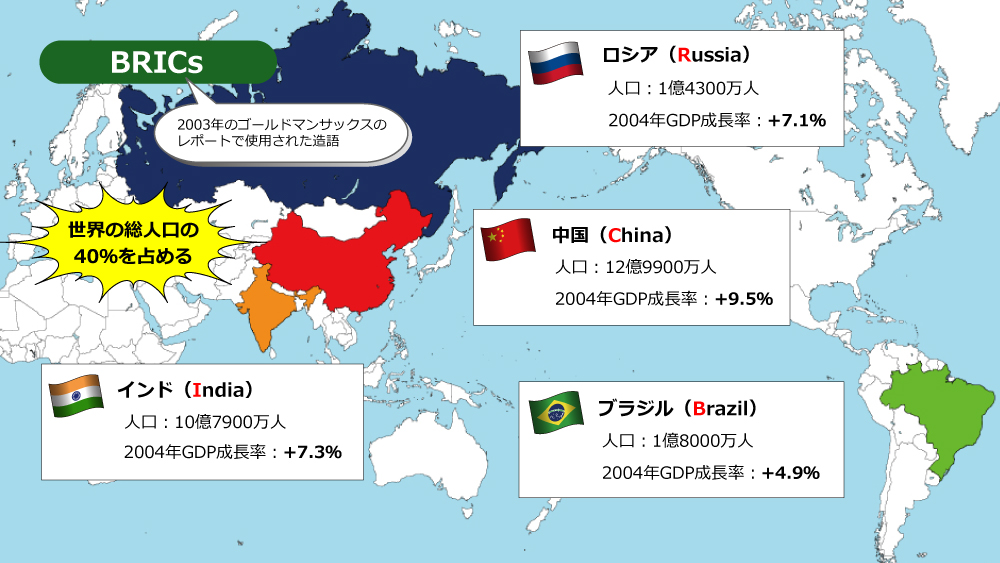

新興国の台頭

BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)は2000年代における新興国の代表的存在として、大きな注目を集めました。

- 中国 製造業の拡大と輸出主導型の経済成長を遂げ、「世界の工場」としての地位を確立しました。政府の積極的なインフラ投資と都市化政策により、国内市場も拡大しました。2001年のWTO加盟により貿易の自由化が進み、経済成長は加速しました。

- インド IT産業の発展が目覚ましく、バンガロールやハイデラバードがITサービスの中心地となりました。アウトソーシング産業の成長により、世界のITハブとしての地位を確立しました。経済自由化と改革が進展し、中産階級の台頭と内需の拡大が見られました。

- ブラジル 農業と鉱業の発展により、特に大豆や鉄鉱石の輸出で経済成長を遂げました。ルラ政権下での社会政策が貧困削減に寄与し、社会的安定と中産階級の拡大が進みました。

- ロシア エネルギー資源(石油と天然ガス)の輸出に依存し、高いエネルギー価格が経済成長を支えました。プーチン政権下での政治的安定が投資環境の改善に寄与しましたが、経済の多様化が課題として残りました。

- 南アフリカ 鉱業(特に金、プラチナ、ダイヤモンド)に依存していました。アパルトヘイトの終焉後、政治的安定が経済成長を支えましたが、高い失業率と貧困、不平等の問題が依然として課題となりました。

プーチン大統領のもとで、ロシアの資源企業はオリガルヒ(特権的な富豪層)の影響力によって大きく発展しました。 オリガルヒはソ連崩壊後の民営化で莫大な財を築き、石油や天然ガス、鉱業などで強い影響力を持ちました。 プーチンは政権初期にこれらの資源企業を掌握し、国家の安定と成長を図りつつ、オリガルヒとの関係を戦略的に利用して国家統制を強化しました。

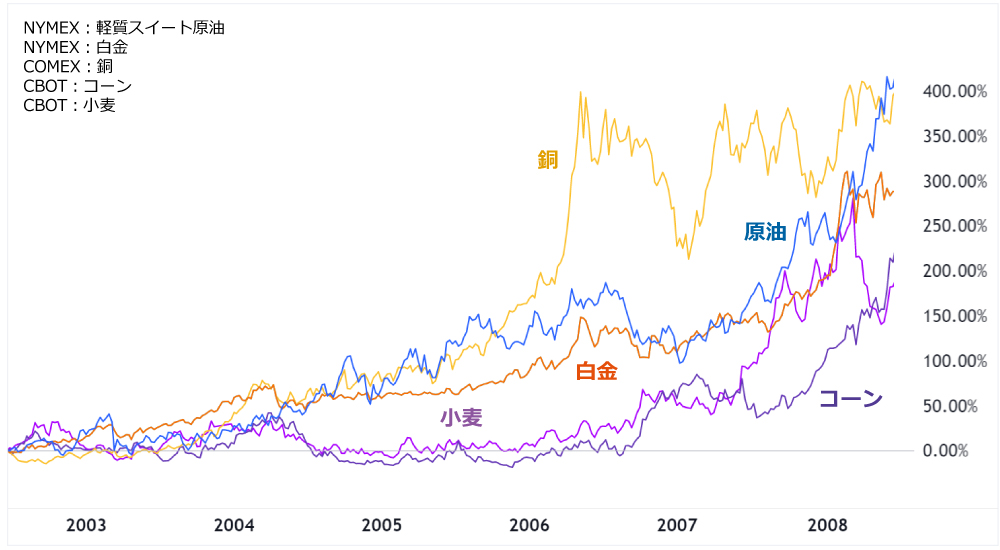

コモディティ価格への影響

2000年代における新興国の経済発展は、コモディティ(商品)市場に大きな影響を与えました。

この時期、特に中国やインドなどの新興国が急速に経済成長を遂げ、世界的なコモディティ需要が急増しました。これにより、エネルギー資源、鉱物資源、農産物などのコモディティの価格が大幅に上昇しました。

まず、中国の経済発展はコモディティ市場に最も顕著な影響を与えました。中国は2000年代に製造業を中心に急速な経済成長を遂げ、インフラ整備や都市化が進みました。

この結果、鉄鉱石や銅などの鉱物資源、石油や天然ガスといったエネルギー資源の需要が急増しました。特に鉄鋼の需要が爆発的に増え、鉄鉱石の価格が大幅に上昇しました。

中国はまた、工業製品の生産に欠かせない銅の主要消費国となり、これも銅価格の高騰を引き起こしました。

インドもまた、情報技術(IT)産業の成長や都市化の進展に伴い、エネルギー資源や鉱物資源の需要が増加しました。

インドの経済成長により、石油の消費が増え、これが石油価格の上昇に寄与しました。インドはまた、国内のインフラ整備を進めるために多くの鉄鋼やセメントを必要とし、これが鉄鉱石やその他の建設資材の需要を押し上げました。

ブラジルにおいては、農業と鉱業の発展がコモディティ市場に影響を与えました。

ブラジルは世界有数の農産物輸出国であり、大豆やトウモロコシの輸出が大幅に増加しました。この背景には、中国などの新興国の食料需要の増加があります。

また、ブラジルは鉄鉱石の主要輸出国でもあり、中国の需要増加に伴い、鉄鉱石の輸出が大幅に拡大しました。

ロシアは、石油と天然ガスの主要輸出国として、エネルギー市場に大きな影響を与えました。

2000年代のエネルギー価格の高騰は、ロシア経済に大きな恩恵をもたらしました。ロシアはエネルギー資源の輸出収益を経済成長に利用し、これが国内のインフラ投資や生活水準の向上につながりました。

しかし、ロシア経済のエネルギー依存度の高さは、エネルギー価格の変動に対する脆弱性をもたらしました。

南アフリカは、金やプラチナ、ダイヤモンドなどの鉱物資源の輸出に依存していました。新興国の経済成長により、これらの資源の需要が増加し、価格が上昇しました。

特にプラチナは、自動車の排ガス触媒などの用途で需要が増え、価格が高騰しました。

総じて、2000年代の新興国の経済発展は、コモディティ市場に大きな需要圧力をもたらし、多くのコモディティ価格が歴史的な高値を記録しました。

この時期、新興国の急速な経済成長が世界のコモディティ市場をリードし、その影響は今後の経済成長と資源の利用に関する重要な教訓となりました。

BRICS諸国の台頭と資源価格の上昇は、資源ナショナリズムの台頭をもたらしました。これらの国々は、自国の資源を戦略的に管理し、国際市場での交渉力を高めるための政策を採用しました。 例えば、ロシアはガスプロムを通じて天然ガスの輸出をコントロールし、中国はレアアースの輸出規制を強化しました。 これらの要因が複合的に作用し、2000年代の資源価格の上昇を促進しました。BRICS諸国の経済発展が世界の資源市場に与えた影響は、今後も長期的に続くことが予想されます。

金価格への影響

ジュエリー需要- インド インドは伝統的に世界最大の金消費国の一つであり、結婚式や祭りなどの文化的行事において金のジュエリーが重要な役割を果たします。経済成長により、中産階級が増え、金のジュエリーの需要が増加しました。

- 中国 中国でも同様に、富の増加に伴い金のジュエリーの需要が急増しました。政府の政策も金購入を奨励し、消費者の金への関心が高まりました。

インドでは金のジュエリーや装飾品が新婦の持参金として贈られます。これらの金製品は新婦の身に付けられ、美しさや富を象徴すると同時に、新郎側の家族に対する贈り物としても機能します。

これにより、新婦の家族は自らの経済的な余裕と社会的地位をアピールすることができます。

さらに、金はインドにおいて伝統的に財産の保存手段としても利用されてきました。

インフレーションに対する保護手段として、または金融システムに対する信頼が揺らぐ中での安全な資産として、金は非常に重要視されています。結婚の際に贈られる金は、新郎新婦にとって将来の生活を安定させるための財産としても機能します。

インフレ期待の高まり

コモディティ価格の上昇は、一般的にインフレ期待を高める傾向があります。 原油、銅、食料品などのコモディティ価格が上昇すると、製造業や運輸業など広範な産業でコストが上がり、消費者物価指数(CPI)も上昇します。 インフレが進行すると、金はインフレヘッジ(インフレーションから資産を守る手段)としての役割を果たすため、その需要が増加し、価格が上昇します。

コモディティバブルの影響

2000年代のコモディティ価格の上昇は、投資家がコモディティ市場に多額の資金を投じる「コモディティバブル」を引き起こしました。 このバブルは、金を含む多くのコモディティ価格の上昇を促進しました。特に、投資家がコモディティ全般に対する投資商品(ETFや先物取引)に資金を投入する中で、金もその恩恵を受けました。

(2010年代前半)リーマンショックと欧州債務危機に続く

(2010年代前半)リーマンショックと欧州債務危機に続く※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。