金価格の歴史(1990年代後半)中央銀行の金売却とワシントン合意

金価格の歴史(1990年代後半)中央銀行の金売却とワシントン合意

最終更新日: 2025-06-05

ページ制作日: 2024-07-17

1990年代後半は金価格が低迷した時期となります。中央銀行の大規模な金売却、米国の経済好調、インフレの鎮静化、ドルの強さなどの複合的な要因によるものでした。 この時期の金価格は1オンスあたり約250ドル前後で推移しましたが、1999年のワシントン合意により市場の安定が図られ、金価格の回復が始まりました。

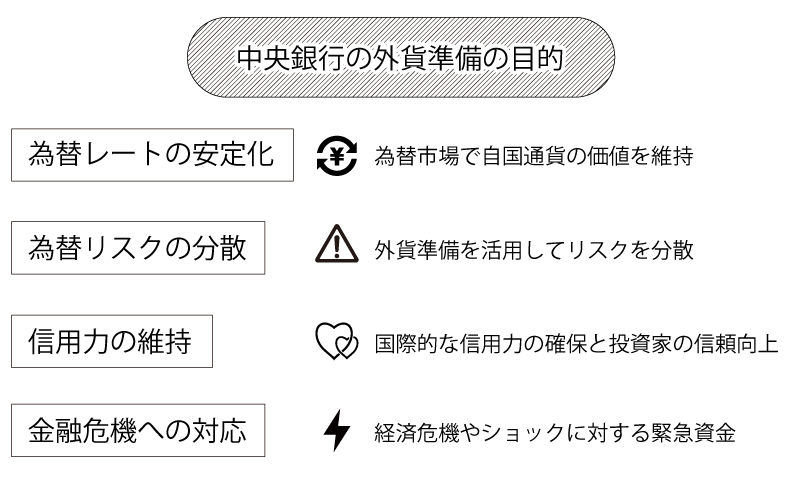

中央銀行の外貨準備

世界の中央銀行は、外貨準備(対外資産)を保有しています。中央銀行が外貨準備を保有する理由は、多岐にわたります。まず、外貨準備は経済の安定を保つための重要な手段です。

為替相場が急激に変動する場合に、外貨を売買して自国通貨の価値を調整し、安定させることができます。これにより、輸出入業者のビジネスリスクが軽減されます。

また、外貨準備は国際的な信用力を向上させる役割も果たします。

豊富な外貨準備は、対外債務の返済能力を示し、投資家や他国政府からの信頼を得ることに寄与します。

さらに、国際貿易の決済手段としても重要であり、輸出入取引に必要な外貨を安定的に供給することで貿易を円滑に進めることができます。

外貨準備は経済危機時の緊急資金源としても機能します。

通貨危機などの際に、中央銀行は外貨準備を使って自国通貨をサポートし、金融システムの安定を図ります。

また、外貨準備は通貨の価値を保護し、インフレの抑制にも寄与します。中央銀行が外貨準備を用いて為替介入を行うことで、過度な通貨安を防ぎ、物価の安定を図ります。

資産の多様化とリスク分散も外貨準備の重要な役割です。複数の主要通貨で外貨準備を構成することで、為替リスクを分散させることができます。

さらに、外貨準備は国際的な金融支援や援助にも利用され、国際通貨基金(IMF)や他の国際機関との協力の一環として、グローバルな経済システムの安定化に寄与します。

これらの理由により、中央銀行は外貨準備を保有し、国内外の経済安定と信用力の維持に努めています。

中央銀行の金保有

中央銀行が外貨準備として金を保有する理由は、複合的な要素が絡み合っています。

まず、金は経済や金融の危機時に価値が安定しているため、安全資産としての役割を果たします。例えば、通貨や株式などの資産が大きく変動する時期でも、金の価値は比較的保たれます。これにより、経済の安定を図ることができます。

また、金の保有は国際的な信用力を向上させます。金は普遍的な価値を持つため、他国の政府や国際的な投資家に対して、その国が経済的に健全であることを示す強力な証拠となります。

豊富な金の保有は、その国が対外債務の返済能力を有していることを示し、国際市場での信頼を高める手段となります。

外貨準備の多様化も重要な理由の一つです。通常、外貨準備はドルやユーロなどの外国通貨で構成されますが、これに金を加えることでリスクを分散し、特定の通貨に依存するリスクを軽減できます。

金はまた、インフレーションに対するヘッジ手段としても有効です。通貨の価値がインフレによって減少する場合でも、金の価値は長期的に維持される傾向があります。

さらに、金は国際貿易や金融取引の決済手段としても利用されます。外貨が不足する場合、中央銀行は金を利用して国際取引の決済を行い、対外債務の支払いを円滑に進めることができます。

これにより、国際的な信用を維持しつつ、貿易不均衡を調整することが可能です。

経済危機や金融危機が発生した際には、金は迅速に換金可能な資産としても機能します。中央銀行は金を売却して流動性を確保し、国内の金融システムを支援するための資金を調達できます。

歴史的および文化的にも、金は多くの国で価値の保存手段とされ、国の威信を高める要素となっています。

世界の中央銀行の金保有量(㌧)

※2023年12月現在

以上のように、中央銀行が金を外貨準備として保有するのは、安全資産としての役割、信用力の向上、外貨準備の多様化、インフレヘッジ、国際決済手段、経済危機への備え、そして歴史的・文化的背景など、多岐にわたる理由が組み合わさっているためです。

1990年代後半の中央銀行による金売却

1990年代は世界経済に大きな変革がもたらされた時期であり、中央銀行による金売却が行われた時期でもあります。中央銀行による金売却が行われた背景について複数の背景を解説していきます。

冷戦の終結とともに、東欧諸国が市場経済に移行し、グローバル化が急速に進展

冷戦の終結に伴い、東欧諸国が市場経済に移行しました。この動きは、世界経済のグローバル化を急速に進展させました。 市場経済への移行により、これらの国々は金本位制から脱却し、現代的な金融システムに移行する必要がありました。 中央銀行は、金の保有を減らし、代わりに外国通貨や有価証券を保有することで、新しい経済環境に適応しました。金の売却は、この過程の一部として行われたのです。

米国ではIT革命により長期にわたる好景気

1990年代、米国ではIT革命が進展し、長期にわたる好景気が続きました。 この経済成長は、米国の金融市場を非常に魅力的なものとし、投資家にとって高いリターンを期待できる場となりました。 中央銀行もこの動きを捉え、金の保有を減らし、より高い投資リターンを求めて米国の金融商品に資金を振り向けました。 特に米国債は、信頼性が高くリスクの低い投資先として選ばれました。

インフレが鎮静化

1980年代に高かったインフレ率は、1990年代に入って鎮静化しました。インフレが低い環境では、金の保有のメリットが減少します。 金はインフレヘッジとしての役割が強い資産ですが、インフレが低下すると、その役割が相対的に薄まります。このため、中央銀行はインフレ対策の一環としての金保有を見直し、金を売却することで他の資産に投資する動きを強めました。

投資リターンの高い米国債での運用

前述のように、米国ではIT革命による好景気が続き、米国債の利回りも高水準を維持していました。中央銀行は、金の売却によって得た資金を米国債に投資することで、高い投資リターンを目指しました。 米国債は、安定した利回りを提供し、リスクが低いため、多くの中央銀行にとって魅力的な投資先でした。この戦略により、中央銀行は金に代わる安全かつ高収益の資産を確保することができました。

欧州通貨統合を控え公的債務を減らす必要

1990年代後半には、欧州通貨統合が控えていました。欧州各国はユーロ導入に向けて、公的債務の削減が求められていました。 これを達成するために、中央銀行は金の売却を行い、得られた資金を公的債務の返済に充てる動きが強まりました。特に、財政赤字を抱える国々にとって、金の売却は重要な財源となりました。このような背景から、中央銀行による金売却が進められたのです。

各国の中央銀行の金保有量(㌧)

| 国 | 1970 | 1980 | 1990 | 2000 | 2010 | 2020 |

|---|---|---|---|---|---|---|

| 米国 | 9,839 | 8,221 | 8,146 | 8,137 | 8,133 | 8,133 |

| カナダ | 703 | 653 | 459 | 37 | 3 | 0 |

| ドイツ | 3,536 | 2,960 | 2,960 | 3,469 | 3,401 | 3,362 |

| フランス | 3,139 | 2,546 | 2,546 | 3,025 | 2,435 | 2,436 |

| イタリア | 2,565 | 2,074 | 2,074 | 2,452 | 2,452 | 2,452 |

| オランダ | 1,588 | 1,367 | 1,081 | 912 | 612 | 612 |

| イギリス | 1,199 | 586 | 573 | 487 | 310 | 310 |

| スイス | 2,427 | 2,589 | 2,590 | 2,420 | 1,040 | 1,040 |

| 日本 | 473 | 754 | 754 | 764 | 765 | 765 |

| ロシア | - | - | - | 384 | 789 | 2,299 |

| 中国 | - | - | - | 395 | 1,054 | 1,948 |

1990年から2000年初頭にかけて、中央銀行は金の供給の主要な担い手となり、多くの国々が金の売却を行いました。以下は、その期間中に金を売却した主な中央銀行とその国、および売却量についての詳細です。

これらの売却は、経済環境の変化、財政赤字の補填、外貨準備の多様化、通貨政策の柔軟性向上など、様々な目的で行われました。

主な中央銀行の金売却量

- イングランド銀行:約395トン

- オランダ中央銀行:約300トン

- スイス国立銀行:約1,300トン

- オーストラリア準備銀行:約167トン

- ベルギー国立銀行:約1,000トン

- カナダ銀行:約350トン

1999年、イングランド銀行は約395トンの金を売却する計画を発表しました。 当時のゴードン・ブラウン財務相(後の首相:2007-2010)は、売却を事前に公表したため、市場に影響を与え、金価格をさらに下落させました。 この結果、発表前よりも10%も安い価格での売却となり、収益が減少しました。また、金の売却は当時の低価格で行われ、後に金価格が大幅に上昇したため、結果的に多大な損失を被ることになりました。 さらに、この売却は国家の貴重な資産を安易に手放す行為として批判されました。

ワシントン合意

1999年に入って金価格が1トロイオンス260ドルを割り込んでくると、行き過ぎた金価格の下落が中央銀行の資産を大きく目減りさせていることへの危機感が深まりました。

※特にイングランド銀行の金売却の価格への影響が問題視されました。

1999年9月26日、欧州中央銀行(ECB)、ユーロシステム(ESCB:欧州中央銀行制度)加盟国11ヵ国の中央銀行と、スウェーデン、スイス、および英国の中央銀行は、ワシントンでのIMF総会で「金の売却と貸出しに関する合意」(通称:ワシントン合意)

を結びました。

合意内容

- 金の役割の再確認 協定の参加者は、金が国際金融システムにおいて依然として金が重要な資産であることを再確認しました。これにより、金の保有が各国の外貨準備において重要な位置を占め続けることが確認されました。

- 売却量の制限 中央銀行が金の売却量を年間400トン、5年間で合計2,000トンに制限することを規定しました。この制限により、市場への金の供給が過剰にならないように調整されました。

- 新規売却の停止 協定の期間中、参加国の中央銀行は新規の金売却を行わないことに同意しました。これは、市場の安定を保つための措置です。

このワシントン合意には、上記の15か国の署名国以外に、米国、日本、IMF、BISも同意しました。これにより、世界の中央銀行が保有する金の約85%がワシントン合意の制限に加わることになり、金の供給に大きな変化をもたらしました。

1999年9月の金価格は、1オンスあたり約255ドル程度で推移していました。しかし、ワシントン合意の発表直後、金価格は急速に上昇し、10月には一時的に1オンスあたり320ドルを超える水準にまで達しました。

この約65ドルの上昇は、中央銀行の売却量が制限されることで、供給過剰の懸念が和らいだことに起因しています。

急激な上昇の後、金価格は一時的に調整局面に入りました。1999年末には金価格は再び280ドル台に戻りましたが、これは短期的な利食いや市場の冷静化によるものです。しかし、全体的な価格水準は協定前よりも高い水準を維持しました。

(2000年代)金ETFと新興国の経済発展に続く

(2000年代)金ETFと新興国の経済発展に続く※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。