金価格の歴史(2010年代前半)リーマンショックと欧州債務危機

金価格の歴史(2010年代前半)リーマンショックと欧州債務危機

最終更新日: 2025-06-05

ページ制作日: 2024-07-26

2010年代前半の金価格は、2011年9月に「1オンスあたり1,900ドル」を超える当時の過去最高値を更新しました。 これは1980年に記録した850ドルの約2倍の価格です。 この1900ドルにいたる経緯について深堀りしていきます。

リーマンショック

リーマンショックとは、2008年に起こった世界的な金融危機のことで、「米国の大手投資銀行リーマン・ブラザーズの破綻」が引き金となりました。このリーマンショックの際に行われた「FRBの量的緩和(QE1)」が2010年代の金価格に大きな影響を与えることとなりました。

リーマンショックの背景住宅バブルとサブプライムローン

- 住宅バブル 2000年代初頭、アメリカでは住宅価格が急激に上昇しました。低金利政策や容易な信用供与が背景にあり、多くの人々が住宅購入に向けて借り入れを行いました。

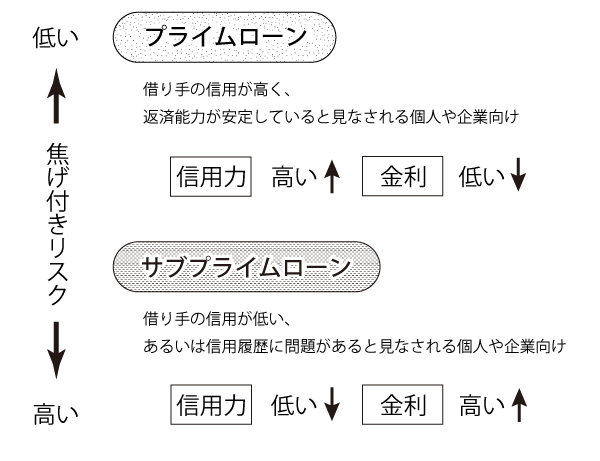

- サブプライムローン 信用力の低い借り手(サブプライム層)に対しても、住宅ローンが積極的に提供されました。これらのローンは、高金利や柔軟な返済条件が特徴でしたが、リスクも高く、借り手の多くが返済能力を欠いていました。

金融商品の複雑化

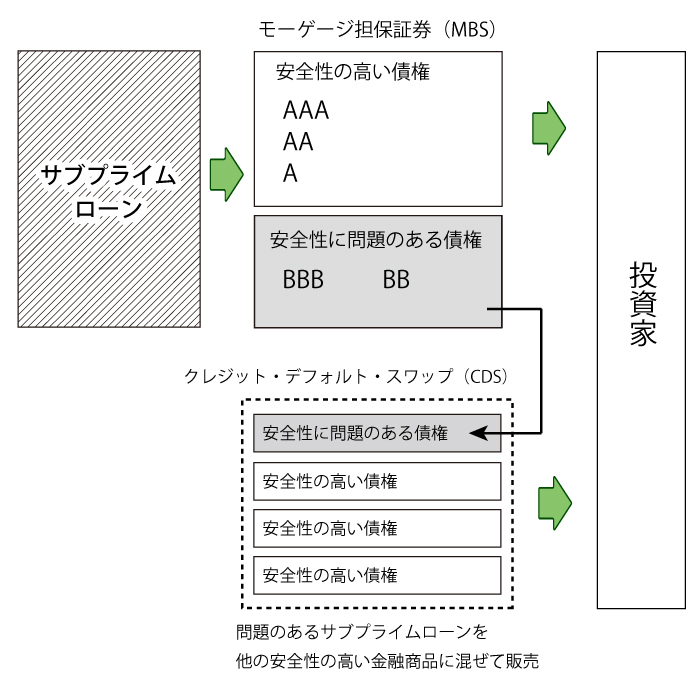

- 証券化 銀行や金融機関は、住宅ローンを証券化し、モーゲージ担保証券(MBS)として販売しました。これにより、住宅ローンのリスクが分散され、市場に広がりました。

- 金融派生商品(デリバティブ) MBSに加え、クレジット・デフォルト・スワップ(CDS)などの金融派生商品も広く取引されました。これらのデリバティブは、住宅ローンのリスクをさらに複雑化させ、市場の透明性を低下させました。

2000年代初頭のアメリカでは、低金利政策の影響により住宅価格が急激に上昇しました。

これに伴い、多くの人々がローンを組んで住宅を購入し、その値上がりによって利益を得ようとしました。この中には、通常であればローンを組むのが難しい信用力の低い購入者も多く含まれていましたが、

彼らは高金利のローンを利用して住宅を購入しました。これらの高リスクローンは証券化され、モーゲージ担保証券(MBS)として市場で取引されました。

さらに、これらのMBSはさまざまな金融派生商品に組み込まれ、世界中の投資家に広く販売されました。この複雑な金融商品は、リスクの分散を図ると同時に、市場の透明性を低下させる結果となりました。

住宅バブルの崩壊

住宅価格は2006年頃にピークに達しました。この時点で、住宅価格の上昇は持続不可能なレベルに達していました。多くの人々が投資目的で住宅を購入し、その価格がさらに上昇することを期待していましたが、

2006年以降、住宅価格が下落し始めます。

住宅バブルの崩壊は、多くのサブプライムローンの借り手が返済に行き詰まり、デフォルトが急増する結果を招きました。

これにより、モーゲージ担保証券(MBS)やそれに関連する金融派生商品の価値が急落し、金融機関に巨額の損失が発生しました。

金融危機の発生

住宅バブルの崩壊は金融システム全体に広範な影響を及ぼしました。

特に、サブプライムローン関連の金融商品を大量に保有していた投資銀行や商業銀行は深刻な打撃を受けました。

この状況により、金融機関間の信用が低下し、資金調達が困難になりました。金融機関はリスク回避のために融資を控え、結果として企業や個人への貸し出しが減少しました。

この崩壊によって、多くの大手金融機関が破綻や救済の対象となりました。

具体的には、ベアー・スターンズは2008年3月にJPモルガン・チェースに救済買収され、インディマックは同年7月に破綻しました。

さらに、ファニーメイとフレディマックは政府の管理下に置かれました。そして、2008年9月にはリーマン・ブラザーズが破綻し、この出来事が金融危機の最高潮を迎える引き金となりました。

リーマン・ブラザーズの破綻は金融市場に大きなショックを与え、世界中の金融市場が混乱しました。

金融機関はリスク分散の観点からサブプライムローンを証券化してさまざまな金融商品に組み込みました。

しかし、このような証券化によって、どこにどのようなリスクのある債権が含まれているのかが正確に把握するのが非常に難しくなりました。

金融商品が複雑になりすぎて、リスクの評価が困難になったのです。その結果、サブプライムローンの質の低さや、返済の遅延やデフォルトの増加が金融市場全体に波及しました。

投資家や金融機関がどこに問題が含まれているのかを特定できないため、疑いのある金融商品が一斉に売却される事態となりました。

経済への影響

金融危機は、実体経済にも深刻な影響を及ぼしました。金融機関の貸し渋りにより企業の資金調達が困難になり、多くの企業が倒産やリストラを余儀なくされました。 また、消費者の信用が低下し、消費が落ち込んだ結果、経済活動全体が縮小しました。これにより、失業率が上昇し、世界中で経済不況が深刻化しました。

政府と中央銀行の対応

2007年から2008年にかけて、アメリカの金融システムは深刻な混乱に見舞われました。 サブプライムローンのデフォルト増加により、金融機関が大量の不良資産を抱え、信用危機が広がりました。これにより、資金市場は急激に縮小し、経済全体が低迷する状況が続きました。 金融機関の破綻や資金調達の困難さが続き、特に長期金利の低下と金融市場の安定化が求められました。

量的緩和(QE1)の実施

QE1は2008年11月にFRBが発表し、以下の主要な措置が取られました。

- 国債の購入 FRBは、2008年11月から2010年6月にかけて、約3000億ドルの国債を購入しました。これにより、長期金利を引き下げ、金融市場に直接資金を供給しました。

- 住宅関連資産の購入 FRBは、住宅ローン担保証券(MBS)を約1.25兆ドル購入しました。これにより、住宅市場の流動性を向上させ、住宅ローンの金利を低下させることを目指しました。

- 金融機関への資金供給 FRBは、金融機関に対して短期資金を提供するためのプログラムを実施し、市場の流動性を確保しました。

QE1の実施により、金融市場は徐々に安定を取り戻し、長期金利が低下しました。これにより、企業や消費者の借入コストが軽減され、経済活動が徐々に回復しました。

また、住宅市場の流動性も改善し、住宅ローンの金利が低下することによって、住宅購入や再融資が促進されました。

しかし、QE1にはいくつかの副作用もありました。中央銀行のバランスシートが急激に膨張し、将来の金融政策に対する柔軟性が制約される可能性がありました。また、資産価格の上昇を招き、バブルのリスクが高まるとの懸念もありました。

FRBバランスシートの拡大

中央銀行のバランスシート拡大には、資産と負債の両方が関係しています。資産の部分には、中央銀行が購入する国債や住宅ローン担保証券などが含まれ、これが増えることで中央銀行の総資産が増加します。

一方、負債の部分には、発行した通貨や商業銀行の準備金などが含まれ、市場に供給する資金がこれにあたります。つまり、中央銀行が資産を増やすと、それに伴い負債も増える仕組みです。

金価格への影響

量的緩和(QE)は、中央銀行が国債やその他の金融資産を大量に購入することで、市場に資金を供給し、経済を刺激する政策です。QEは金価格に対して以下のような影響を与えました。

- 金利の低下 QEの実施により、中央銀行が国債やその他の資産を購入することで、市場金利が低下します。金は利子を生まない資産であるため、金利が低下すると、他の金融資産のリターンが低くなる一方で、金の魅力が増します。これにより、金価格が上昇する傾向があります。

- インフレ期待の高まり QEは市場に大量の資金を供給するため、インフレ期待を引き起こすことがあります。投資家は将来的なインフレに備えて、インフレヘッジとして金に投資する傾向があります。これが金価格の上昇要因となります。

- ドル安の影響 QEは通常、通貨の供給量を増加させるため、その通貨の価値が低下する傾向があります。アメリカのQEの場合、ドルの供給が増えることでドル安が進行し、ドル建ての金価格が上昇することがあります。投資家はドル安を見越して金に投資し、これが金価格の上昇を促進します。

2008年のリーマンショック後、アメリカの連邦準備制度理事会(FRB)はQE1を導入しました。この政策により、市場に大量の資金が供給され、金利が低下しました。 金価格はこの時期に急激に上昇し、2008年末から2009年にかけて、金の価格は大幅に上昇しました。この上昇は、QEによる金利低下、インフレ期待の高まり、ドル安の進行、そして金融市場の不安定さが影響を与えた結果とされています。 同様に、QE2(2010年〜2011年)やQE3(2012年〜2014年)の実施時にも、金価格は上昇傾向を示しました。これらのQEプログラムも市場に大量の資金を供給し、同様の影響が金価格に現れました。

量的緩和(QE1)の実施によって、ドルの供給が増加しドル円の為替レートは円高に進む傾向が見られました。具体的には、QE1の実施が発表された2008年後半から2011年にかけて、ドル円の為替レートは円高方向に動きました。

欧州債務危機

欧州債務危機とは、2009年にギリシャが財政赤字と債務残高を隠蔽していたことが発覚したことに端を発し、南欧諸国を中心にユーロ圏全体に財政危機が波及した出来事です。

ギリシャの財政問題

ギリシャは2000年代初頭から財政赤字が増大し、政府の支出が増加しました。これには公共事業の拡大、年金支出の増加、税収の不足が含まれます。加えて、財政の透明性が不足していたため、実際の財政状況が正確に把握されていませんでした。

2008年のリーマンショックの影響で、経済成長が鈍化し、税収が減少しましたが、政府支出は依然として高いままでした。結果として、ギリシャの財政赤字は急激に膨らみました。

さらに、2009年に新政権が財政赤字が実際には公式発表の倍以上であることを明らかにし、国際市場に衝撃を与えました。

この財政問題は、ギリシャ国債の信頼性を大きく損ない、金融市場での金利が急騰しました。高い金利は、ギリシャの借入コストを増加させ、さらに財政問題を悪化させる結果となりました。国際的な投資家の信頼が失われ、ギリシャ政府は資金調達が困難になりました。

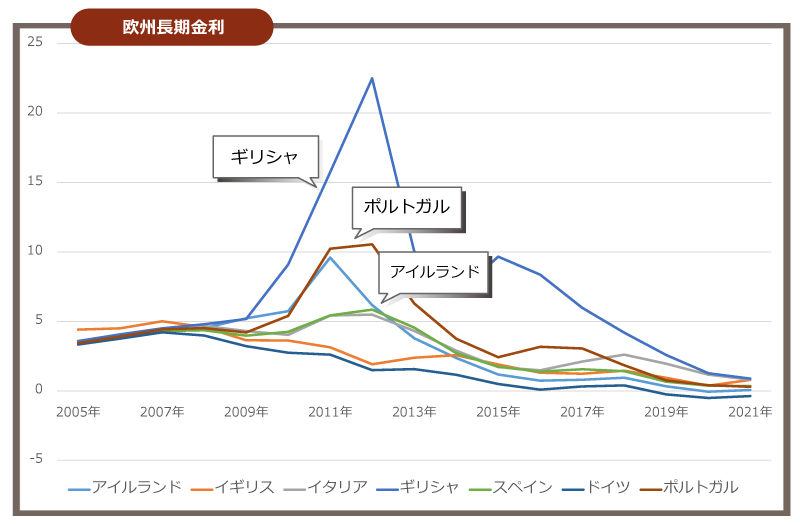

他国への波及

ギリシャの財政問題が広く報じられると、投資家はユーロ圏全体の金融安定性に対する懸念を強めました。 これにより、ギリシャに限らず、財政赤字が大きい他の国々も資金調達が困難になり、国債の利回りが上昇しました。特に、アイルランドやポルトガルは財政赤字の増加や銀行問題が深刻化し、金融市場の信頼が揺らぎました。

ポルトガル

ポルトガルは、ギリシャの財政危機がユーロ圏全体に波及する中で、自国の財政状態にも懸念が高まりました。 ポルトガルは高い公的債務と大きな財政赤字に直面し、経済成長が鈍化する中で、借入コストが急激に上昇しました。国際市場では、ポルトガルの国債のリスクが高いと見なされ、金利が急騰しました。

アイルランド

アイルランドは2008年の金融危機により、銀行セクターの崩壊と財政赤字の拡大に直面しました。不動産バブルの崩壊により、多くの銀行が不良債権を抱え、政府は銀行救済のために多額の資金を投入しました。この結果、国家財政が急激に悪化し、国際市場での借入コストが急上昇しました。

欧州中央銀行の対応

欧州中央銀行は、危機の対処に重要な役割を果たしました。ECBは、金利の引き下げ、長期再融資オペレーション(LTRO)や量的緩和(QE)の実施、国債購入プログラムなどを通じて、金融市場の安定化を図りました。 また、金融政策の柔軟性を持ち、危機対応策を強化しました。

欧州債務危機の金価格への影響

欧州債務危機が深刻化する中で、特にギリシャ、アイルランド、ポルトガルなどの国々が支援を求め、金融市場の不安が増しました。 この不安定な状況は、金の需要を高め、価格の急騰を引き起こしました。2011年には、金価格が当時の過去最高値に達しました。この時期、金はリスク回避の手段として広く見なされました。

- 2008年:リーマンショック → 金融危機発生

- 2009年:QE1(量的緩和)開始 → 金価格上昇

- 2010年:欧州債務危機 → 安全資産としての金人気継続

- 2011年:QE2実施 → ドル安 → 金価格最高値更新

また、金融危機の対応として、各国の中央銀行が量的緩和という政策を実施したことも、金価格上昇に寄与しました。 量的緩和は、大量の通貨を発行することで景気回復を図る政策ですが、その副作用としてインフレ懸念が高まりました。

(2010年代後半)テーパータントラムと米中貿易摩擦に続く

(2010年代後半)テーパータントラムと米中貿易摩擦に続く※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。