金投資の方法について(金現物取引・金ETF・金先物取引)

金投資の方法について(金現物取引・金ETF・金先物取引)

最終更新日: 2025-06-05

ページ制作日: 2024-10-11

注目される金投資

金投資は、世界情勢の不安定さや経済の先行き不安、インフレ対策として今注目されている資産運用の一つです。 金投資には、実物の金を購入する「金現物取引」、証券取引所で取引される「金ETF」、そしてレバレッジを活用する「金先物取引」など、さまざまな選択肢があります。世界の不透明な経済状況の中で、安全資産としての金投資が再び注目を集めています。インフレのヘッジ、通貨価値の下落対策、地政学リスクへの備えとして、多くの投資家が金投資を資産ポートフォリオに取り入れています。

金投資っていろいろ種類があるみたいだけど、どれを選べばいいか分かりません…

それぞれ特徴が違うから、まずは『金現物取引』について一緒に見てみよう!

金現物取引とは

「金現物取引」は、金地金や金貨を実際に購入し、物理的に所有する方法です。これは、金を金融商品としてではなく、実物資産として保有する形態の投資です。 これにより、所有感や実際の価値を目で確認できる点が、大きな特徴です。金融市場や電子取引ではなく、実際に触れることのできる資産として保有できるのは、他の金融商品にはないメリットです。

金現物取引の特徴

実物資産の所有

金現物取引は、金地金や金貨を実際に購入し、物理的に所有する方法です。これは、金を金融商品としてではなく、実物資産として保有する金投資の手法です。

これにより、所有感や実際の価値を目で確認できる点が、大きな特徴です。金融市場や電子取引ではなく、実際に触れることのできる資産として保有できるのは、他の金融商品にはないメリットです。

信用リスクがない

金現物の大きなメリットは、その現物自体に価値があるため、信用リスクがないという点です。

金ETFや金先物取引では、証券会社や取引所など取引を媒介する業者に依存するため、万が一の倒産やシステム障害のリスクが存在します。しかし、金現物を保有していれば、そのような第三者に依存するリスクは一切ありません。

実際に金を手元に置くことで、経済危機や金融システムの崩壊に対する最終的な安全策、いわゆる「ラストリゾート(最後の頼みの綱)」としての役割を果たします。

信用リスクがないというのは、金現物ならではの魅力だよ。万が一の時も価値がしっかり保たれるからね。

確かに、電子的なデータよりも現物を持つ安心感は大きそうです!

保管が必要

金現物を保有する場合、物理的な保管場所が必要です。自宅の金庫や銀行の貸金庫を利用する必要があり、その保管にかかる費用やセキュリティ対策も重要です。また、盗難や紛失のリスクも伴うため、保険をかける場合もあります。

流動性の制約

金現物は市場で簡単に売買できるETFや先物取引と異なり、即座に現金化するのが難しい場合があります。金を売却するには、買取業者に持ち込んだり、金貨や金地金を評価してもらう必要があり、手続きが煩雑になることがあります。

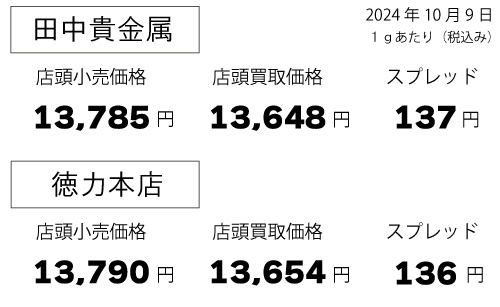

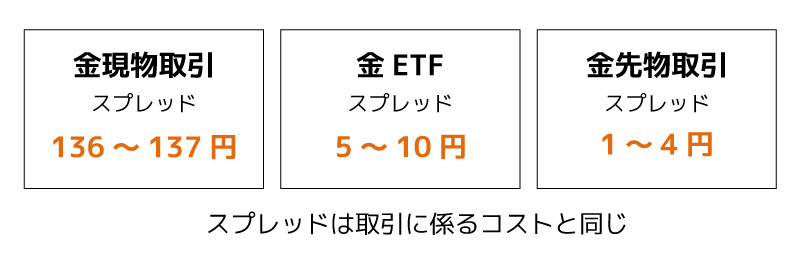

スプレッド(買値と売値の差)

金現物を購入する際には、買値と売値の間に差があり、これをスプレッドと言います。このスプレッドが広いと、短期的な利益を上げるのが難しくなるため、金現物取引は長期的な資産保有を目的とする投資家に適しています。

小売価格と買取価格の「価格差が130円以上」あるということは、購入後に金価格がそれ以上上昇しない限り利益が出ないことを意味します。この価格差は、実質的に貴金属店の手数料と考えられます。

一方、金ETFのスプレッドは5円~10円程度、金先物取引のスプレッドは1円~4円程度であり、それに比べて現物取引のスプレッドは非常に大きいと言えます。

さらに、少量の金地金の取引には別途手数料がかかるのが一般的です。購入時・売却時の双方で手数料が発生するため、金地金の取引にはコストが多くかかることが特徴です。

このように、金現物取引には実物資産の所有感や信用リスクのない安全性がある一方で、保管コストや流動性の制約、取引コストの問題なども存在します。投資家は、自身のリスク許容度や投資目的に応じて、金現物取引が適しているかどうかを慎重に検討することが大切です。

地金の取引には、それにかかるコストをよく計算してください。

金ETF(上場投資信託)とは

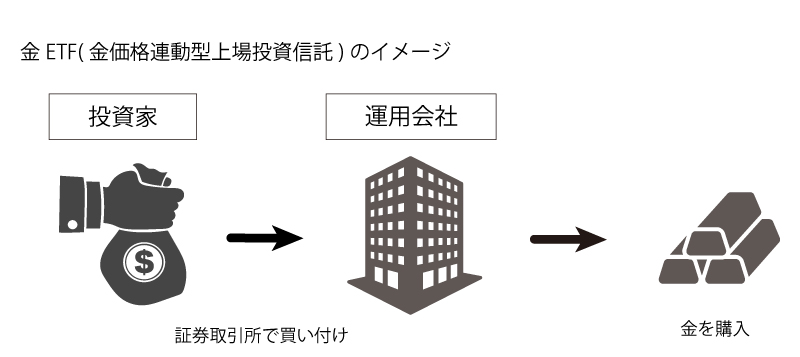

金ETF(Exchange Traded Fund、上場投資信託)は、金価格に連動するように設計された金融商品で、株式のように証券取引所で売買できる特徴を持っています。

投資家は、金を直接購入するのではなく、金価格に連動した成果を目指すファンドに投資する形となります。金ETFは、主に金の現物価格や先物価格に基づいて運用される投資信託です。

投資家はETFを購入することで、金価格の変動に伴うリターンを得ることができますが、実際に金の現物を保有するわけではありません。

金ETFの運用は、運用会社が投資家から集めた資金を活用し、金現物や金先物、金に関連する有価証券に投資する形で行われます。

多くの金ETFは、金の現物(地金やバー)を保有しており、その価格に応じてETFの価値が変動します。このように、金ETFの価値は、ファンドが保有する金の価格に基づいて決定され、金市場の動向に連動します。

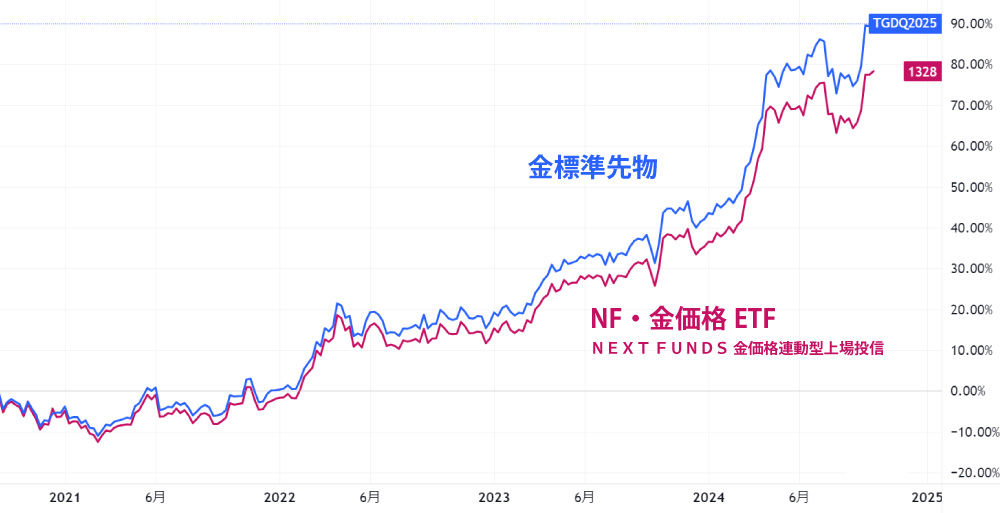

※「NEXT FUNDS 金価格連動型上場投信」銘柄コード1328

金ETF(上場投資信託)の特徴

取引の簡便さ

金ETFは、株式と同様に証券取引所を通じて簡単に売買でき、実物の金を購入・保管する手間がなく、ネット上で取引が完結します。

日中の取引時間中であればいつでも取引でき、流動性が非常に高いのが特徴です。また、金現物の購入にはまとまった資金が必要ですが、金ETFでは少額から投資が可能で、個人投資家でも手軽に金投資を始めることができます。

世界で初めて金ETFが上場されたのは2003年3月のオーストラリア証券取引所ですが、その後、他の主要な取引所にも次々と上場されました。 金ETFは、投資家にとって金投資のハードルを大幅に下げ、新たな資金の流入を促しました。これにより、金市場は活性化し、金価格にも大きな影響を与えることとなりました。

金ETFの登場により、多くの個人投資家が手軽に金に投資できるようになりました。

保管コストや盗難リスクがない

金ETFは、金の現物とは異なり、物理的な保管場所やコストが不要で、銀行の貸金庫や自宅の金庫などの特別な設備も必要ありません。 盗難や損傷のリスクもゼロで、管理の手間がかからない点が大きなメリットです。さらに、金ETFは証券口座内で管理されるため、盗難や破損を心配する必要がなく、安全に保有できる点も魅力的です。

手数料の発生

金ETFには、毎年運用会社に支払う信託報酬がかかり、通常年間で0.3%~0.7%程度です。 長期間保有する場合、このコストが積み重なり資産に影響を与えるため、長期保有を検討する際は注意が必要です。また、ETFの売買には株式と同様に証券会社への手数料も発生し、頻繁に取引を行うとその手数料が負担となることがあります。

配当金や利息がない

金ETFは、金現物と同様に配当や利息を生み出しません。したがって、株式や債券のようにインカムゲインを期待することができず、投資のリターンは金価格の上昇に依存します。このため、安定したキャッシュフローを必要とする投資家には不向きです。

金ETFって、金庫とか保管場所を用意しなくていいんですね!

そうだよ。物理的な保管が不要だから、盗難や損傷のリスクもゼロなんだ。

新NISA(成長投資枠)が利用可能

例えば、国内で上場されている「NEXT FUNDS 金価格連動型上場投信」は、新NISA(成長投資枠)を利用して購入できる投資信託です。新NISAを活用すれば、年間投資枠は240万円、非課税保有限度額は1,200万円まで非課税で運用することが可能です。 金鉱山株などの疑似的な金投資も新NISAで購入できますが、純粋な金投資として新NISAが利用できるのは金ETF(金投資信託)に限られます。

金ETFは、新NISAを利用できる唯一の金投資です。

金先物取引とは

「金先物取引」は、将来の特定の日に一定の価格で金を売買する契約を行う取引のことです。この取引では、実際に金の現物を受け取ることなく、価格の変動による差金決済で利益を狙います。

投資家は、金価格の上昇または下落を予測して「買い」または「売り」のポジションを取ります。

先物取引は、証拠金を使ってレバレッジを効かせることが可能です。つまり、少ない資金で大きな取引を行えるため、利益を大きく狙える反面、損失も拡大するリスクがあります。

また、金先物取引には期限(決済日)があり、その期限までに決済を行わない場合、ポジションを強制的に決済されることになります。

金先物取引の特徴

レバレッジの利用

金先物取引では、少ない資金で大きな取引が可能です。証拠金を使って、実際の金価格の数倍の規模で取引することができ、少額の資金で大きな利益を狙えます。

| 金標準先物 | 金ミニ先物 | 金限日先物 | |

|---|---|---|---|

| 証拠金 | 540,000円 | 54,000円 | 74,000円 |

| レバレッジ | 約23倍 | 約23倍 | 約23倍 |

金先物取引では、金価格の上昇を見込んで「買い」のポジションを取ることも、逆に金価格が下落すると予想して「売り」のポジションを取ることも可能です。これにより、相場が上昇している時だけでなく、下落している時でも利益を狙うことができます。

えっ、値下がりでも利益が出るなんて、ちょっと不思議ですね!

仕組みは簡単だよ。例えば、今の価格で売っておいて、値下がりしたところで買い戻せば、その差額が利益になるんだ。

期限の存在

先物取引には決済期限があり、その期限までにポジションを清算する必要があります。長期的な保有は難しく、短期的な取引やヘッジ手段として利用されることが多いです。

※期限のない「金限日取引」など、金先物取引には新しい銘柄も追加されています。

差金決済

金先物取引では、多くの場合、金の現物を受け取るわけではなく、価格の変動による差額だけを決済します。これにより、物理的な保管や輸送の手間がなく、金現物取引よりも手軽に行うことができます。

高い流動性

金先物市場は、流動性が高いため、取引を即座に成立させやすいです。これは特に、短期トレーダーにとって魅力的な特徴です。

配当金や利息がない

金先物取引も配当や利息を生み出しません。

値上がりでも値下がりでも、少額の資金でレバレッジを活用して大きな利益を狙えるのが特徴です。

金先物取引の始め方のくわしい解説はこちら

金先物取引の始め方のくわしい解説はこちら金ETFと金先物取引の損益比較

先物取引の最大の特徴は、「レバレッジ取引」であることですが、ここでは、金ETFと金ミニ先物をそれぞれ最小取引で取引した場合の損益を比較してみます。

取引lの期間は、2024年4月1日~10月1日までの半年間です。

2024年4月1日

| 商品 | 購入内容 | 必要な資金 |

|---|---|---|

| NEXT FUNDS 金価格連動型上場投信 | 1口、売買単位:10 | 8,418円 × 10 = 84,180円 |

| 金ミニ先物(24年10月限) | 1枚 | 必要証拠金:33,000円 |

2024年10月1日

| 商品 | 評価額 | 購入額 | 損益 |

|---|---|---|---|

| NEXT FUNDS 金価格連動型上場投信 | 9,266円 | 8,418円 | 9,266円 - 8,418円 = 11,007円 |

| 金ミニ(24年10月限) | 12,204円 | 11,006円 | (12,204円 - 11,006円) × 100倍 = 119,800円 |

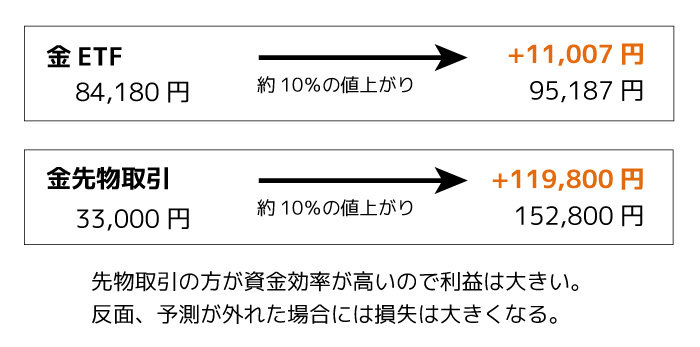

金価格連動型上場投信 + 11,007円

金ミニ(24年10月限) +119,800円

金ETFは、金1グラムの価格に連動することを目指しており、その値動きは金先物とほぼ同じ動きとなります。しかし、損益については違いが見られます。

例えば、同じ約10%の値上がりに対して、金ETFが11,007円の利益であるのに対し、金ミニ先物では119,800円の利益となります(手数料は除く)。

「NEXT FUNDS 金価格連動型上場投信」と「金ミニ先物取引」はどちらも10万円以下の資金で取引が可能ですが、同じ値動きでもその利益には「約10倍」の差があります。

これは、先物取引がレバレッジを利用しており、高い資金効率を実現しているためです。ただし、相場が予想と反した場合には、大きな損失を被るリスクもあります。

金ミニ先物は、相場が予想通りに動いた場合には大きな利益を期待できる一方、予想が外れた場合には損失が大きくなる可能性があることに注意が必要です。

それぞれの比較

金への投資方法には、「金現物投資」「金ETF」「金先物取引」といった多様な手段があります。それぞれに異なるメリットとデメリットが存在し、投資家は自身の目的とリスク許容度に応じて適切な手法を選択することが大切です。

| 項目 | 金現物投資 | 金ETF | 金先物取引 |

|---|---|---|---|

| 流動性 | 低い(売却に時間がかかる) | 高い(株式と同様に即売買可能) | 非常に高い |

| 管理の手間 | 保管場所が必要 | 不要 | 不要 |

| 手数料 | 保管・保険料が必要 | 信託報酬・手数料が発生 | 手数料が発生 |

| リスク | 低い | 低い | 高い(レバレッジによる) |

| レバレッジ | なし | なし | あり |

| 保有期間 | 無期限 | 無期限 | 期限あり(一部例外あり) |

- 金現物投資 実物の金を直接保有することで、信用リスクがない安心感と実物資産の所有感を得ることができますが、保管コストや流動性の低さがデメリットです。安定的な資産保有を目指す富裕層に適しています。

- 金ETF 少額から手軽に金に投資することができ、証券取引所で売買されるため流動性が高く、管理の手間も不要です。しかし、信託報酬などの手数料が発生し、長期間保有する際はコストが積み重なる点に注意が必要です。管理コストを抑え、簡単に取引したい場合には最適な選択です。

- 金先物取引 レバレッジを利用して少ない資金で大きな取引が可能であり、短期的な相場の上下で利益を狙うことができます。ただし、レバレッジによるリスクも高く、決済期限があるため長期投資には不向きです。リスクを取って短期的な利益を追求したい投資家に適しています。

最終的に、金への投資は市場の状況や自分の投資方針に応じて適切に選択することが大切です。それぞれの方法の特性を理解し、自分のリスク許容度や投資目的に合った投資手法を活用することで、金投資の魅力を最大限に引き出すことができるでしょう。

「金投資が注目されるわけ」はこちら※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。