金投資が注目されるわけ 〜なぜ金価格が上がっているのか?〜

金投資が注目されるわけ 〜なぜ金価格が上がっているのか?〜

最終更新日: 2025-06-05

ページ制作日: 2025-03-11

金価格が歴史的な高値を更新し続けています。 世界的なインフレや地政学リスクに加え、米ドルの信認が揺らぐ中、安全資産としての「金」に注目が集まっています。 BRICS諸国を中心とした脱ドル化の流れが加速し、各国の中央銀行が金を積極的に買い増す動きもその後押しとなっています。 国際通貨の多極化が進む今、金は「資産防衛」の有力な選択肢として、再び脚光を浴びています。

歴史的高値を更新しつづける金価格

このチャートからも分かるように、2019年以降の金価格は強い上昇トレンドを維持しており、特に2023年以降は急激な上昇を見せています。この金価格の上昇を受けて、金投資の注目度も一段と高まり、多くの投資家が資産の一部を金に振り向ける動きが加速しています。

2019年以降の金価格の上昇

- 2019年は世界的な低金利政策と米中貿易摩擦が金価格を押し上げる要因となった。

- 2020年のパンデミック(COVID-19)で金融緩和が加速し、金価格が急騰。

- その後も世界的なインフレや地政学リスクの高まりにより、金の需要が拡大。

- 2025年には国内金先物価格が1グラムあたり15,000円、海外価格は1トロイオンス3,000ドルの節目に迫っている。

金投資が注目される他の理由とは?

基軸通貨としてのドルの信認が揺らぐ時代へ

近年加速する新興国の金購入

近年、新興国の中央銀行が積極的に金を購入しており、特に「BRICS諸国」(ブラジル、ロシア、インド、中国、南アフリカ)を中心に、米ドル依存を減らす動きが強まっています。

これまで国際貿易の大部分は米ドルで決済されてきましたが、基軸通貨としての信頼性が揺らいでいると考える国が増えています。

このため、新興国の中央銀行は外貨準備の一部を金に置き換え、経済的リスクを軽減しようとしています。特にロシアと中国は、米国との対立が深まる中で米ドル資産を減らし、金の保有を増やしているのが特徴です。

BRICS加盟国と加盟日

🇧🇷 ブラジル

2009年6月16日

🇷🇺 ロシア

2009年6月16日

🇮🇳 インド

2009年6月16日

🇨🇳 中国

2009年6月16日

🇿🇦 南アフリカ

2010年12月13日

🇪🇬 エジプト

2024年1月1日

🇪🇹 エチオピア

2024年1月1日

🇮🇷 イラン

2024年1月1日

🇮🇩 インドネシア

2025年1月1日

🇦🇪 UAE

2024年1月1日2001年11月30日、ゴールドマン・サックスの経済学者ジム・オニールが投資家向けに発表したレポートにおいて、ブラジル、ロシア、インド、中国の総称として初めて「BRIC(ブリック)」という概念が提唱されました。 当初はBRICまたはBRICsと呼ばれ、これらの国々の経済的な成長ポテンシャルに注目が集まりました。 その後、2009年からBRIC4か国による首脳会議が定期的に開催され、2011年には南アフリカが正式に参加。これにより、「BRICS」という名称が確立され、5か国による経済・政治的枠組みが形成されました。 さらに、2024年の首脳会議では、イラン、エジプト、アラブ首長国連邦(UAE)、エチオピアの4か国が新たに加盟。これにより、BRICSは9か国体制となりました。 そして、2025年1月にはインドネシアが正式加盟し、BRICSはついに10か国に拡大しました。 この拡大により、BRICSは世界経済や国際政治においてより強い影響力を持つ組織へと進化し、G7に対抗する勢力としての存在感を強めています。

ウクライナ戦争と「ドルの武器化」

2022年2月、ロシアによるウクライナ侵攻が勃発すると、欧米諸国はロシアに対して厳しい経済制裁を実施しました。その中でも、次の2つの決定は世界経済に大きな影響を与えました。

- ① SWIFTからの排除 米国が主導し、ロシアを国際決済ネットワーク「SWIFT」から排除。

- ② ロシアの外貨準備のドル資産凍結 米国をはじめとする西側諸国は、ロシアが保有するドル建て資産を凍結しました。

これにより、ロシアの銀行が国際送金を行うことが困難になりました。

この措置により、ロシアは米ドルを自由に使えなくなりました。

日本はG7(主要7か国)の一員として、G7の視点から世界を捉えがちです。しかし、世界にはG7以外の価値観を持つ国々が数多く存在し、ブリックス(BRICS)やグローバルサウスといった新興国・発展途上国の影響力が急速に拡大しています。 特に近年、G7や中ロ(中国・ロシア)の影響下にない「第三勢力」としてのグローバルサウスの台頭が目立ちます。これらの国々の多くは、米国主導の国際秩序に対して一定の距離を置く姿勢を取り、独自の経済圏や政治的枠組みを構築しようとしています。

その流れの一環として、「脱ドル(De-dollarization)」の動きが加速しています。かつて米ドルは国際貿易の基軸通貨として圧倒的な存在感を誇っていましたが、ウクライナ戦争を契機に、米国の経済制裁が「ドルの武器化」として認識されるようになりました。 ロシアのSWIFT排除とドル資産凍結は、米国に対抗する国々だけでなく、新興国に対しても「ドル依存のリスク」を強く印象付けました。

中ロにとってドル資産を持つことがリスクになる

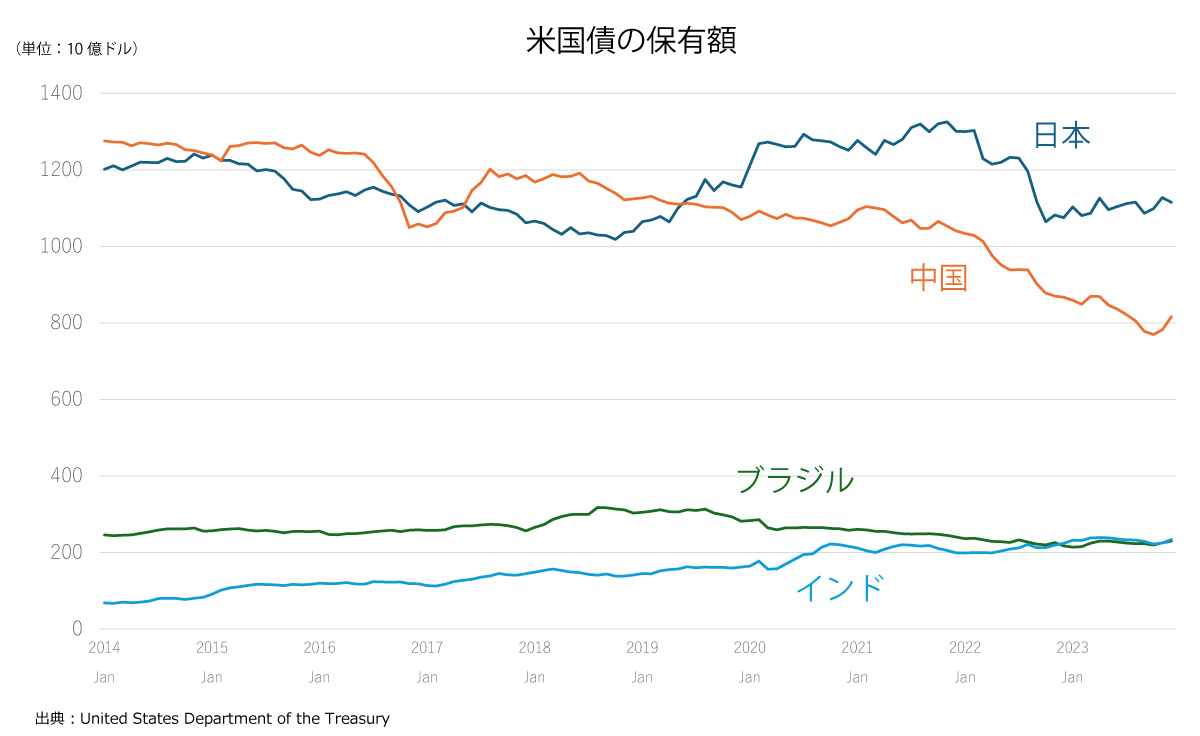

米国債の保有額

特に中国は、近年、米国債の保有を縮小しており、外貨準備に占めるドル資産の割合を低下させる動きを強めています。 これは、米中関係の緊張や、外貨準備の分散化を目的とした戦略の一環と考えられます。一方で、日本は引き続き世界最大の米国債保有国です。

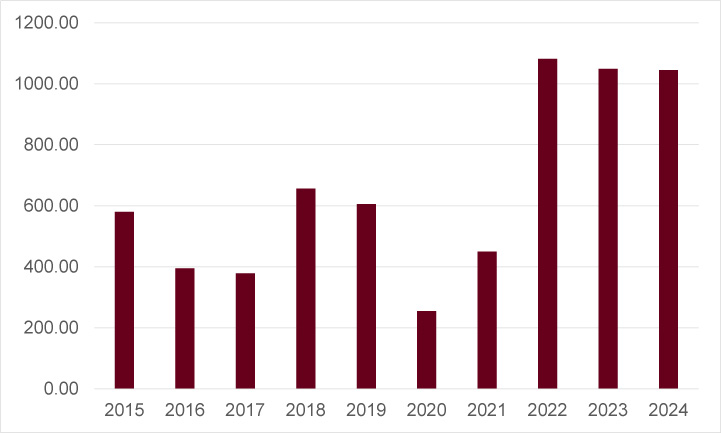

金購入が続く中央銀行

中央銀行の金購入量(過去3年間)

- 2022年:1,081.88トン

- 2023年:1,049.06トン

- 2024年:1,044.60トン

3年連続で1,000トンを超える大量の金が購入されており、特に米国と距離を置く国々の購入が顕著です。 これは、米ドルのリスクを回避し、金を安全資産として活用しようとする動きの表れと考えられます。

供給

| 年度 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| 鉱山生産 | 3362.37 | 3516.24 | 3580.56 | 3658.41 | 3605.05 | 3484.02 | 3573.17 | 3632.97 | 3643.92 | 3661.20 |

| 生産者ヘッジ | 12.89 | 37.63 | -25.52 | -11.64 | 6.16 | -36.59 | -5.35 | -12.30 | 67.37 | -56.80 |

| リサイクル | 1067.07 | 1232.14 | 1112.39 | 1131.70 | 1275.66 | 1293.06 | 1136.16 | 1140.14 | 1238.74 | 1370.00 |

| 供給合計 | 4442.34 | 4786.02 | 4667.44 | 4778.47 | 4886.86 | 4740.49 | 4703.98 | 4760.81 | 4950.03 | 4974.50 |

需要

| 年度 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| 宝石加工 | 2479.24 | 2018.77 | 2257.47 | 2290.02 | 2152.08 | 1323.96 | 2231.14 | 2195.91 | 2190.47 | 2003.50 |

| 工業用 | 337.99 | 329.38 | 339.44 | 341.72 | 332.68 | 308.99 | 337.16 | 314.79 | 305.15 | 326.10 |

| 投資 | 967.38 | 1616.19 | 1314.98 | 1160.92 | 1274.65 | 1794.88 | 991.51 | 1112.54 | 945.33 | 1179.50 |

| 中央銀行 | 579.55 | 394.86 | 378.56 | 656.23 | 605.41 | 254.94 | 450.11 | 1081.88 | 1049.06 | 1044.60 |

| 需要合計 | 4364.17 | 4359.20 | 4290.45 | 4448.89 | 4364.82 | 3682.78 | 4009.93 | 4705.11 | 4490.01 | 4553.70 |

| 余剰不足 | 78.17 | 426.82 | 376.99 | 329.59 | 522.04 | 1057.72 | 694.05 | 55.70 | 460.01 | 420.70 |

| 総需要 | 4442.34 | 4786.02 | 4667.44 | 4778.47 | 4886.86 | 4740.49 | 4703.98 | 4760.81 | 4950.03 | 4974.50 |

出典:World Gold Council

中央銀行の金購入量

米国と距離を置く国々の中央銀行はドル資産の代替として「金」を積極的に購入し、外貨準備の一部を金にシフトする動きが加速しています。 こうした「脱ドル化」の動きは今後も継続し、金が国際金融システムの中でより重要な役割を果たす可能性が高まっています。

BRICSによる金購入が金高騰の要因の一つ

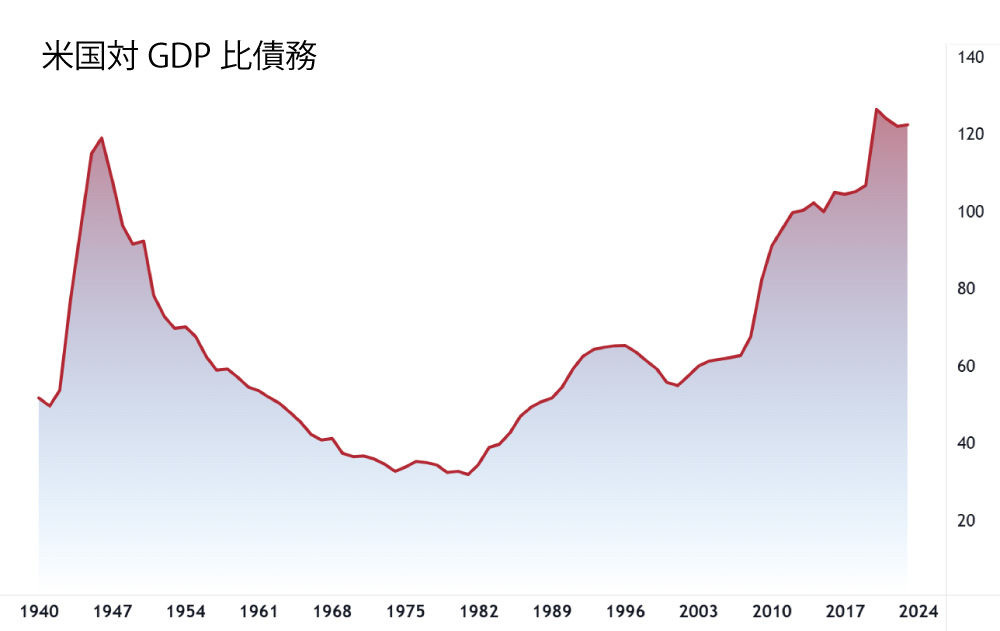

米国の債務増加とドルの信頼性低下

金価格の上昇には、米国の財政状況も大きく影響しています。 現在、米国の対GDP比債務は、第二次世界大戦時と同等の水準に達しており、国家財政の持続可能性に対する懸念が広がっています。

米国対GDP比債務

財政悪化の主な要因

- 社会保障費の増加

- 高齢化による年金受給者の増加

- インフレによる支給額の上昇

- メディケア(高齢者向け医療)・メディケイド(低所得者向け医療)の拡大

- 国防費の増額

- 米中対立の激化による軍事費の増加

- ウクライナや台湾をめぐる地政学リスクの高まり

- 税収減

- 2017年のトランプ政権の大規模減税の影響

政府支出の増加と税収の減少が続く限り、米国の財政赤字はさらに拡大する見込みであり、それがドルの信頼性低下につながっています。

「脱ドル化」が加速する未来

すでに、中国の上海石油・天然ガス取引所では、中国海洋石油(CNOOC)とフランスのトタルエナジーズが人民元建てで液化天然ガス(LNG)取引を完了しており、ドルを介さない貿易が現実のものとなっています。

今後も、こうした流れは加速し「基軸通貨としてのドル」から「複数の決済通貨の時代」へと移行していく可能性が高いでしょう。

その中で、各国の中央銀行による金の保有量増加は続くと考えられます。「脱ドル化」の進展により、金の価値がさらに見直される時代が到来しているのです。

こうした脱ドル化の流れが続く中で、金投資は通貨リスクを回避し、長期的な資産保全手段としてますます注目を集めています。

ドルを持っておけば安全という時代は終焉に

多様化する世界

冷戦後、G7(主要7か国:アメリカ、日本、ドイツ、イギリス、フランス、イタリア、カナダ)は、世界経済や国際政治の中心的な存在として、国際ルールの策定や経済政策を主導してきました。しかし、近年のBRICS(ブラジル、ロシア、インド、中国、南アフリカを中心に拡大した経済ブロック)やグローバルサウスの台頭により、G7の影響力が相対的に低下しつつあります。

G7の名目GDP(USドル)

| 国名 | 2000年 | 2023年 |

|---|---|---|

| 🇺🇸 アメリカ | 10,250.95 | 27,720.73 |

| 🇯🇵 日本 | 4,968.36 | 4,219.83 |

| 🇩🇪 ドイツ | 1,967.85 | 4,527.01 |

| 🇬🇧 イギリス | 1,668.69 | 3,382.12 |

| 🇫🇷 フランス | 1,361.56 | 3,052.71 |

| 🇮🇹 イタリア | 1,150.17 | 2,301.60 |

| 🇨🇦 カナダ | 744.63 | 2,142.47 |

| 🌍 世界計 | 34,075.39 | 105,478.91 |

| G7比率 | 64.90% | 44.90% |

国際通貨基金(IMF)の予測によると、2030年にはBRICSの経済規模が世界全体の約40%に達し、一方でG7は約25%にとどまると見込まれています。

この変化は、新興国の経済力拡大とG7諸国の相対的な影響力低下を示唆しています。

BRICSは、これまでアメリカが主導してきたグローバル金融の構造に対し、新たな対抗軸を形成しようとしています。

その決済システムは、BRICSの中でも圧倒的な経済力を持つ中国の人民元を基軸にする可能性が高いと見られています。これは、国際取引における「脱ドル化(de-dollarization)」を加速させる動きとして注目されています。

ドルが長年、基軸通貨として機能してきたことで、国家間取引の簡便化が進んだ反面、世界経済がアメリカの金融政策の影響を大きく受ける構造が続いてきました。

この状況を懸念する中国は、すでに海外との取引において人民元決済の普及を推進しており、BRICSの枠組みを活用したさらなる人民元の国際化を目指していると考えられます。

このような動きは、今後の国際金融システムのあり方に大きな影響を与える可能性が高く、G7とBRICSの間での競争が激化することが予想されます。

この動きの根底には、米国と中国による覇権争いがある

トランプ大統領の脱ドルけん制発言

2024年10月にロシアで開催されたBRICS首脳会議において、加盟国間の貿易における自国通貨決済の促進が共同宣言で確認されました。これにより、BRICS諸国は米ドル依存を減らし、各国通貨を活用した貿易決済の枠組みを強化する方針を打ち出しました。 これに対し、トランプ大統領は「国際決済において米ドルに取って代わることはあり得ない」と発言し、BRICSが共通通貨の創設やドル以外の通貨を貿易決済に使用することを諦めなければ、100%の関税を課すとの強硬な姿勢を示しました。 この発言は、米国の経済的優位性を維持するための強い警告と捉えられており、今後の国際貿易や金融システムにおける「脱ドル化」の流れにどのような影響を与えるのか注目されています。

現在の金(ゴールド)高騰の要因の一つとして、基軸通貨としてのドルの信認が揺らいでいることが挙げられます。 すぐにドルが基軸通貨の地位を失うことは考えにくいものの、国際決済の多様化は着実に進んでおり、この流れが止まることはないでしょう。 このような環境の変化を背景に、金投資の重要性が一段と高まっています。特に、国際金融システムが「ドル一強」から多極化へと移行する中、安全資産としての金の役割が再評価されているのです。

金投資の方法について(金現物取引・金ETF・金先物取引)

金投資の方法について(金現物取引・金ETF・金先物取引)

※tradingview社のチャートを利用しています。

資料請求はこちら

今すぐ、無料で受け取る

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。