バックテストとは?(TradingViewを使った検証)

バックテストとは?(TradingViewを使った検証)

最終更新日: 2025-06-05

ページ制作日: 2024-08-29

バックテストとは?

バックテストは、過去のデータを使って自分の売買システムや戦略がどれだけうまく機能したかをチェックする作業です。これは、実際にトレードする前に、そのシステムが良い結果を出すかどうかを検証するための方法です。

バックテストを行うことで、そのルールが将来もうまく機能するかどうかを予測するのに役立ちます。実際に資金を投じる前にリスクを減らすための大切なステップです。

バックテストの実例

バックテストについて移動平均線を使った売買ルールの実例を挙げて解説します。

バックテストには、Excelなどの表計算ソフトを利用する方法や市販のシステムトレードのソフトウェアを利用する方法などがありますが、ここではTradeingviewの機能を利用してバックテストを行います。

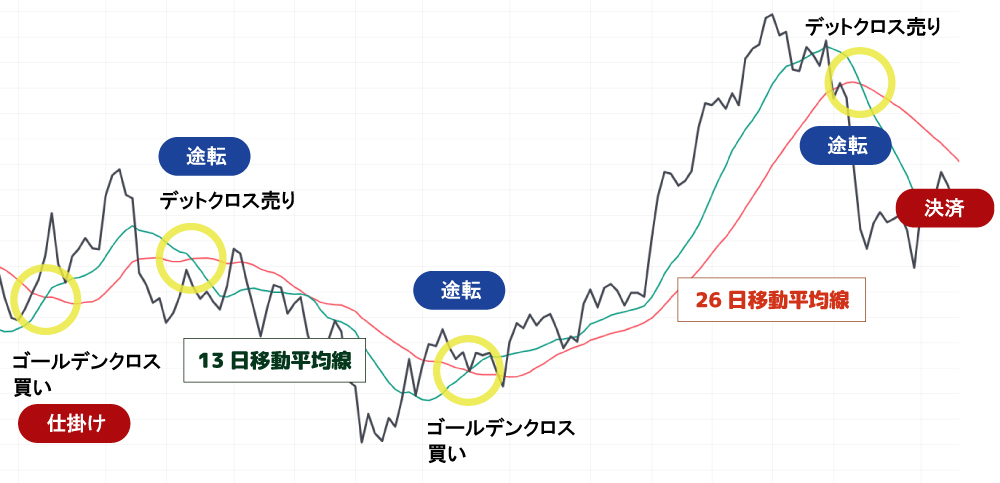

売買ルール- 13日移動平均線が26日移動平均線を上抜けた場合に、1枚買い建玉をする。

13日移動平均線が26日移動平均線を下抜けた場合は、1枚売り建玉をする。 - 買い建玉の後、13日と26日の移動平均線がデットクロスした場合は、ドテンする。(買い建玉を決済して、売り建玉を1枚する)

売り建玉の後、13日と26日の移動平均線がゴールデンクロスした場合は、ドテンする。(売り建玉を決済して、買い建玉を1枚する) - 期限の1週間前に建玉を決済する。

※クロスが確定した翌営業日の寄り付き値段で建玉をする。

※手数料やスリッページは加味しない。

売買のイメージ

上記の売買ルールの有効性をバックテストを行うことにより検証します。

ゴールデンクロスとデッドクロスの解説はこちら

ゴールデンクロスとデッドクロスの解説はこちら

バックテストの実行

TradingViewのPineエディタを使用すると、自作したインジケーターをチャート上に表示するだけでなく、そのインジケーターを利用してストラテジーテスターでバックテストを行うことができます。

バックテストでは、過去の価格データに基づいてインジケーターのパフォーマンスを検証し、設定した売買ルールがどの程度効果的かを確認することが可能です。

スクリプトは、ChatGPTを使うことにより簡易的なコードであればプログラムの知識がなくても自作することができます。

このように過去のデータでバックテストを行うことで売買ルールの検証を行うことができます。

ここではいくつかの問題点が浮かび上がっています。

- 純利益 純利益は2024年と2023年、2021年でプラスですが、非常に小さい利益となっています。2022年は大きなマイナスです。この結果は、全体として利益を出すことが難しい戦略であることを示唆しています。

- PF(Profit Factor) PKは、利益トレードの合計を損失トレードの合計で割った値です。1以上であれば利益が出ていることを意味しますが、1.5以上が望ましいとされています。

- 勝率 少ない勝ちトレードで大きな利益を狙うトレンドフォローの戦略とはいえ勝率が一貫して低いです。

- 最大勝ちトレードと最大負けトレード 2024年は非常に大きな勝ちトレードが発生していますが、それを除けば他の年と比べても損失が多く、全体的なリスクリターンのバランスが悪いです。

2024年と2023年はわずかに1を超えているものの、非常に低いです。2022年は0.413と大きく損失側に偏っており、戦略の有効性に疑問が残ります。

しかし、低い勝率に見合った大きな勝ちが発生しているかというと、結果は微妙です。

このバックテストの結果から見ると、この売買戦略は安定性とリスクリターンのバランスに大きな課題があると言えます。

まず、各年の純利益が大きく変動しており、特に2022年には大きな損失が発生しています。

また、PF(Profit Factor)が低く、勝率も一貫して低いことから、この戦略はリスクに対するリターンが不十分であることがわかります。

特に、2024年の結果を見ると、非常に大きな勝ちトレードに依存していることが明らかであり、これがなければ全体のパフォーマンスはさらに悪化していた可能性が高いです。

このような一つの大きな勝ちに依存する戦略は、持続可能性やリスク管理の観点からも問題があると考えられます。

バックテストとは、売買ルール(分析手法)の有効性を検証するための大事なステップです。

売買ルールの改善

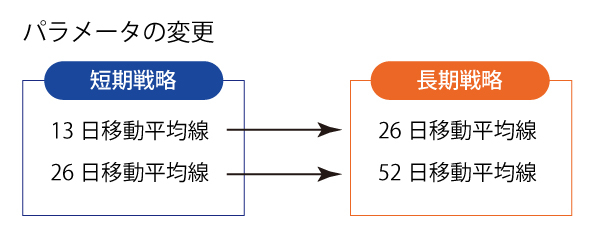

バックテストの結果、現行の13日移動平均線と26日移動平均線のクロスを売買シグナルとして使用する戦略が期待した効果を上げないことが判明しました。

このため、売買ルールの改善を図るべく、移動平均線の期間(パラメータ)を変更することとします。

具体的には、従来の13日移動平均線と26日移動平均線のクロスを、より長期的な視点を取り入れるために26日移動平均線と52日移動平均線のクロスに変更します。

この変更により、市場の短期的な変動に対する敏感さを抑え、より安定したトレンドを捉えることを目指します。

特に、従来の戦略ではノイズと見なされる短期的な価格変動による誤ったシグナルが発生しやすく、それが収益性を低下させる一因となっていました。新たなパラメータ設定により、これらのノイズを減らし、より信頼性の高いシグナルを得ることが期待されます。

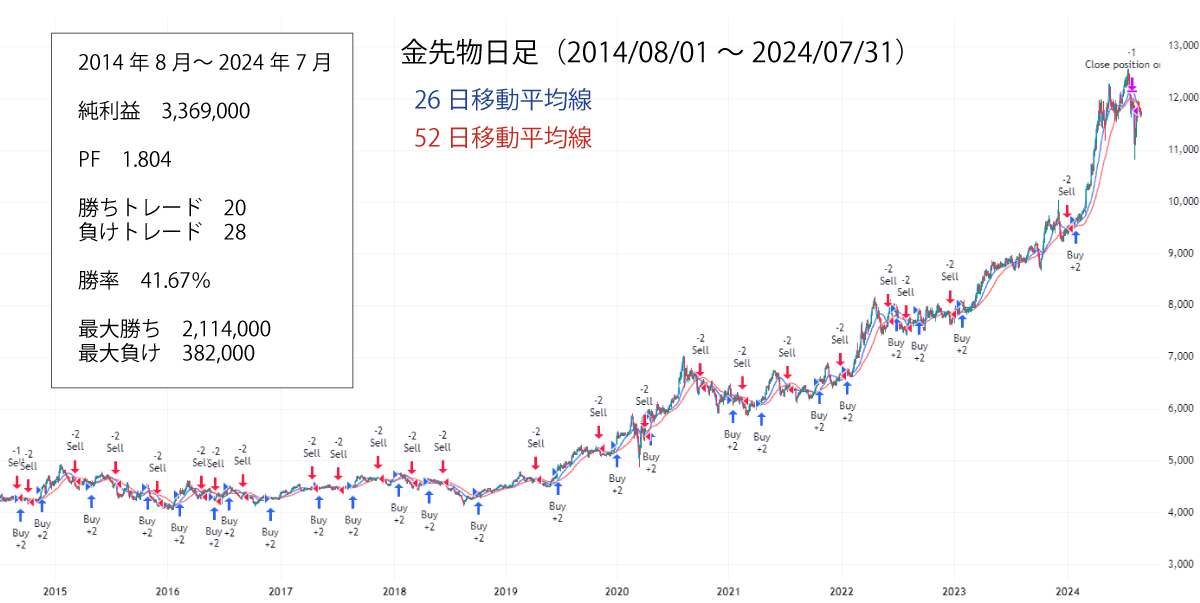

短期戦略(13MA&26MA)はトレードの頻度が高く、エントリーやエグジットが多い分、2022年には大きな損失を記録するなど、利益の安定性に欠ける面がありました。

一方、長期戦略(26MA&52MA)はトレード数が少なく、勝率が高い傾向があり、プロフィットファクターも非常に優れた結果を示しています。

特に2024年には高い利益を上げ、損失も抑えられており、リスクとリターンのバランスが良好な戦略と言えます。

これは、利用する移動平均線を短期から長期に変更したことで、移動平均線のだましを回避し、金価格の上昇トレンドをうまく捉えることができた結果と考えられます。

ただし、長期戦略にはトレード機会が少なく、売買回数が少ないために検証結果の信頼性としては十分なものではありません。

下記チャートは、長期戦略(26MA&52MA)の売買ルールを適用し、2014年から2024年までの10年間にわたって金先物のバックテストを実行した結果です。金先物市場において、この戦略が10年間にわたり一定の有効性を持って機能していることが確認できます。

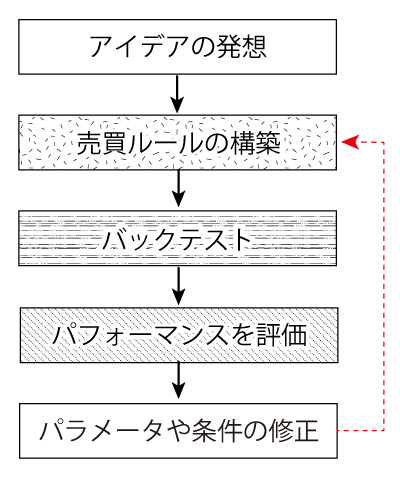

売買ルールを構築する際には、バックテストは欠かせない重要な工程です。

まず、初めに売買ルールのアイデアを発想し、そのルールが市場で有効に機能するかどうかを検証するためにバックテストを実施します。

バックテストによって得られた結果をもとに、ルールのパフォーマンスを評価し、必要に応じてパラメータや条件を修正します。このプロセスを繰り返すことで、ルールの有効性を徐々に高めていきます。

さらに、ルールの改善が行われるたびに、再度バックテストを実施し、修正が実際に有効かどうかを確認します。

このようにして、売買ルールの構築には継続的な検証と改善が求められ、より安定した収益をもたらすルールが完成していきます。

最終的には、この反復的なプロセスを通じて、信頼性が高く、効果的な売買ルールを構築することを目指します。

バックテストは、売買ルールを構築する際に欠かせない重要なステップです。

過去のデータを用いてルールの有効性をシミュレーションし、その結果を基にルールの改善や調整を行うことで、理論的には市場での成功確率を高めることができます。

しかし、バックテストの結果はあくまで過去のデータに基づくものであり、未来の市場で同様のパフォーマンスを発揮できる保証はありません。

さらに、バックテストによって高いパフォーマンスを示した売買ルールであっても、市場環境の変化によりその効果が薄れる可能性があります。

市場は常に変動しており、経済状況や投資家の心理、技術的な要因などによって、過去に機能した戦略が将来において同じように機能し続けるとは限りません。

そのため、バックテストの結果に過度に依存することなく、市場の動向やルールのパフォーマンスを継続的にモニタリングし、必要に応じて柔軟にルールを調整していくことが重要です。

バックテストは売買ルールを評価する上で強力なツールですが、過去の結果にとらわれすぎず、未来に対応できるルールの構築を目指す姿勢が求められます。

※tradingview社のチャートを利用しています。

- ご注意ください。

-

当サイトの情報は各アナリストがテクニカル分析に基づき作成したもので、相場の動向を保証するものではありません。

売買に際しての最終判断はあくまでもご自身でご決定ください。 商品関連市場デリバティブ取引及び商品先物取引は元本や利益が保証されるものではなく、 価格の変動により場合によっては委託証拠金の額を上回る損失が生じることもあります。 為替、日経平均株価の分析は、商品市場分析の参考データとしてご提供しております。 当社では、外国為替証拠金取引及び日経平均指数先物取引の取り扱いはしておりません。

なお、予告なしに内容が変更又は、廃止される場合がありますのであらかじめご了承ください。

お取引の際は事前に 重要開示事項 等を十分ご理解のうえ、ご自身の判断で行なって頂けますようお願い申し上げます。